Bringt die US-Frackingindustrie die Gesamtwirtschaft ins Wanken?

23.02.2016 | Carsten Klude

- Seite 2 -

Dennoch scheint uns der von einigen Marktteilnehmern und Volkswirten bemühte Vergleich der heutigen Krise in der Frackingindustrie mit der amerikanischen Immobilienkrise der Jahre 2007 bis 2010 zu weit hergeholt zu sein. So ist die gesamtwirtschaftliche Bedeutung der Frackingindustrie, wenn man einmal von den Investitionen absieht, relativ gering. In der US-Frackingindustrie (Oil & Gas Extraction) sind derzeit noch 183.000 Personen beschäftigt und damit knapp 20.000 weniger als zu den besten Zeiten vor einem Jahr; gemessen an der Gesamtbeschäftigung von 143 Millionen Personen entspricht dies einem Anteil von 0,1 Prozent. Selbst wenn man die Definition der von der allgemeinen Rohstoffpreisschwäche Betroffenen etwas weiter fasst (Natural Resources & Mining), erhöht sich der Anteil an der Gesamtbeschäftigung auf 0,5 Prozent (bzw. gut 750.000 Beschäftigte). Verglichen damit waren in der USBauindustrie in den besten Zeiten vor der Krise rund 7,7 Millionen Personen beschäftigt (oder rund 5,5 Prozent aller US-Beschäftigten).

Auch wenn man davon ausgehen muss, dass angesichts des Ölpreisverfalls viele Frackingunternehmen in Existenznot geraten und nicht wenige von ihnen auch in die Insolvenz gehen werden, sollten die direkten gesamtwirtschaftlichen Auswirkungen gering bleiben. Allerdings befürchten einige Beobachter, dass die Ölunternehmen in den letzten Jahren derart viele Schulden aufgebaut haben, dass daraus ein systemisches Risiko entstehen könnte - ähnlich wie nach dem Jahr 2007 als die US-Subprimeblase geplatzt ist.

Viele Argumente, die man hört, beruhen aber eher auf Annahmen und nicht auf Fakten, was auch darauf zurückzuführen ist, dass es schwierig ist, an belastbare Daten heranzukommen. Allerdings gibt es eine Studie von der Bank für Internationalen Zahlungsausgleich (BIZ), der "Bank der Zentralbanken", die mit einigen interessanten Zahlen aufwartet: (2)

Demnach ist die weltweite Verschuldung im Öl- und Gassektor zwischen 2006 und 2014 von 1 Billion auf 2,5 Billionen US-Dollar angestiegen. Nach Angaben der BIZ wurde die Verschuldung vor allem durch die Ausgabe von Unternehmensanleihen finanziert, deren ausstehendes Volumen von 455 Milliarden US-Dollar im Jahr 2006 (Anteil von 46 Prozent an der Gesamtverschuldung) auf 1,4 Billionen US-Dollar im Jahr 2014 angestiegen ist (Anteil von 56 Prozent an der Gesamtverschuldung). Dabei hat in den USA das ausstehende Volumen an Unternehmensanleihen aus dem Energiesektor von rund 200 Milliarden US-Dollar im Jahr 2006 auf zuletzt mehr als 800 Milliarden US-Dollar zugenommen.

Von den Banken vergebene Kredite nahmen zwischen 2006 von 600 Milliarden US-Dollar bis 2014 auf 1,6 Billionen US-Dollar zu. Allerdings dürfte die Höhe der Kredite das Gesamtengagement der Banken überschätzen, weil wohl nicht alle Kreditlinien ausgenutzt und einige Kredite vorzeitig zurückgezahlt wurden. Zu den Unternehmen, die ihre Verschuldung besonders stark ausgeweitet haben, gehören zum einen staatliche Ölfirmen aus den Schwellenländern (v.a. aus Brasilien, Russland und China) und zum anderen kleinere Frackingunternehmen aus den USA. Große US-Energieunternehmen haben ihre Verschuldung (in Relation zu ihren Vermögenswerten) dagegen nicht wesentlich erhöht.

Quelle: Bank for International Settlements, Quarterly Review March 2015

Diese Zahlen klingen zunächst sehr hoch und damit besorgniserregend,wenn man davon ausgehen müsste, dass ein Großteil dieser Kredite bzw. Anleihen ausfällt. Um sie besser einordnen zu können und vor allem, um zu sehen, ob der Vergleich mit der US-Subprimekrise gerechtfertigt erscheint, werden im Folgenden einige Zahlen zum USImmobilien- bzw. Hypothekenmarkt präsentiert:

Die ausstehenden Kredite am US-Immobilienmarkt haben sich zwischen den Jahren 2001 und 2007 mehr als verdoppelt, nämlich von 5 auf 10 Billionen US-Dollar. Diese Kredite sind von amerikanischen Investmentbanken kreativ verpackt (Stichwort Collateralized Debt Obligation, CDO), gehebelt, von den Ratingagenturen mit guten Bewertungen versehen und dann in alle Welt (vor allem an Banken) verkauft worden. Dies ist - soweit man weiß - mit den Krediten an Energieunternehmen nicht passiert.

Hier scheint das größte Risiko darin zu bestehen, dass man heute nicht genau weiß, wer überhaupt Kredite in welchem Ausmaß vergeben und wer in die ausstehenden Anleihen investiert hat. Wenn man aber davon ausgeht, dass die Anleihen relativ breit unter den Anlegern gestreut sind, dürften die systemische Risiken, die von einem zu erwartenden Ausfall bei den Anleihen ausgehen können, sehr gering sein. Vor allem eine neue Bankenkrise scheint wegen dieser Entwicklungen sehr unwahrscheinlich zu sein.

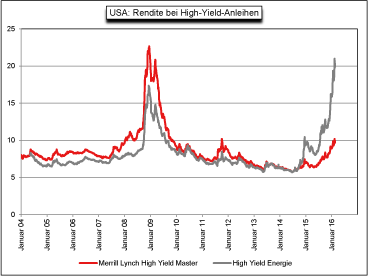

Dass es zu Ausfällen kommen wird, ist angesichts der stark angestiegenen Renditen sehr wahrscheinlich: Mittlerweile ist die Rendite für High-Yield-Anleihen im US-Energiesektor auf mehr als 18 Prozent angestiegen. Investoren erwarten hier also eine deutliche Zunahme der Ausfallraten. Insofern zeigt sich, dass viele kleine US-Frackingunternehmen Opfer ihres eigenen Erfolges werden. Die zu erwartende Marktbereinigung wird aber dazu führen, dass sich der Ölpreis in absehbarer Zeit wieder stabilisieren wird.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

(1) http://www.bea.gov/iTable/iTable.cfm?ReqID=9&step=1#reqid=9&step=3&isuri=1&903=142

(2) http://www.bis.org/publ/qtrpdf/r_qt1503f.pdf

Mit freundlicher Unterstützung von Julius Böttger. Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.