Warten auf den nächsten großen Crash

05.04.2018 | Mark J. Lundeen

- Seite 2 -

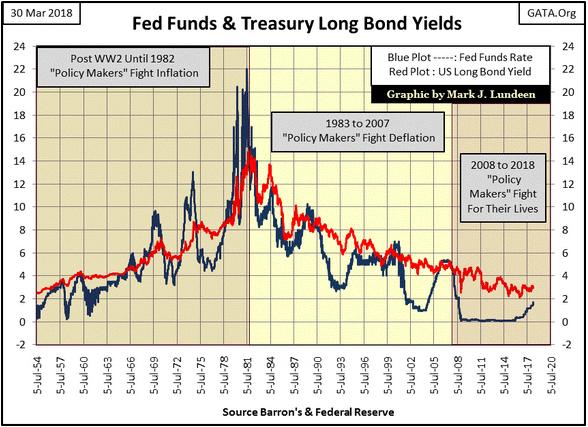

Die Reaktion der Fed auf die steigenden Verbraucherpreise (und die steigenden Anleihenrenditen) war es, die Renditekurve umzukehren, ihren Leitzins über die Renditen der langfristigen US-amerikanischen Staatsanleihen zu erhöhen und damit die Wirtschaft in eine Rezession zu führen. Die Tatsache, die im unteren Chart heraussticht, ist die Häufigkeit mit der die Fed die Renditekurve umkehrte und wie weit sie dazu bereit war, ihren Leitzins über die Anleihenrenditen hinaus zu erhöhen, um die Verbraucherpreisinflation zu bremsen.

Eine Umkehrung der Renditekurve brachte jedoch nicht den gewünschten Eindämmungseffekt auf die Verbraucherpreise mit sich. Die Verbraucherpreise stiegen, weil die Federal Reserve mehr Papierdollarnoten in Umlauf brachte, als die im Rahmen des Bretton-Woods-Systems festgelegte Goldpreisbindung von 35 Dollar eigentlich erlaubte.

Jedoch erhöhte der Vorsitzende der Fed, Paul Volcker, vom Januar 1979 bis Oktober 1982 den Leitzins weit über die Renditen der langfristigen Anleihen hinaus und behielt dieses Zinsniveau für mehr als drei Jahre bei. Die inflationären Dollarmengen, die der Federal Reserve entströmten, flossen daraufhin nicht länger in die Verbraucherpreise und begannen stattdessen, in die Finanzmärkte zu fließen.

Das Endergebnis dieser Inflationsverlagerung von den Verbraucherpreisen hin zu Finanzanlagen war, dass die Verbraucherpreisinflation nicht länger ein Problem für die Öffentlichkeit darstellte. Nach 1982 investierten die US-Bürger begeistert in die "Bullenmärkte" an der Wall Street.

Was uns zu der zweiten Phase im obigen Chart führt, in welcher der Fokus der "politischen Entscheidungsträger" auf dem Kampf gegen die Deflation der Finanzanlagenbewertungen lag. Was hatte sich verändert? Vor 1983 bremste das Umkehren der Renditekurve (Erhöhung des Leitzinses über die Anleihenrenditen hinaus) die inflationäre Steigerung der Verbraucherpreise, oder zumindest hofften das die "politischen Entscheidungsträger". Genau das wollte die Federal Reserve auch erreichen. Vor 1981 schreckte man also nicht davor zurück, den Leitzins weit über die Anleihenrenditen hinaus zu erhöhen.

Jedoch führten Umkehrungen der Renditekurve nach 1982, als die Geldinflation begann in die Finanzanlagenbewertungen zu fließen, zu Bärenmärkten an der Wall Street. Demnach führte der Kampf gegen Preisinflation von finanziellen Vermögenswerten zur Armut der Wähler. Das war etwas, das die "politischen Entscheidungsträger" sehr ungern taten, wie die minimalen Anhebungen des Leitzinses über die Anleihenrenditen seit 1982 verdeutlichen.

Die erste nach 1983 auftretende Umkehrung der Renditekurve (obiger Chart) entleerte die Blase im Leveraged-Buyout-Betrug und im Schrottanleihenmarkt (späte 1980er bis frühe 1990er Jahre). Die zweite Umkehrung der Renditekurve (unterer Chart) ließ die Hightech-Aktienblase der 1990er platzen und die dritte ließ die Subprime-Hypothekenblase platzen. Sehen Sie sich unten den Zeitraum von 2005-2009 an. Diese kleine Umkehrung der Renditekurve führte zum zweittiefsten Bärenmarkt des Dow Jones seit 1885.

Nun kommen wir zu unserer aktuellen Epoche, in der "politische Entscheidungsträger" um ihr Leben kämpfen. Beschreiben wir es als das, was es ist: ein Akt der Verzweiflung, um die Wirtschaft und die Finanzmärkte wiederzubeleben, nachdem die Subprime-Hypothekenblase geplatzt war, ohne dabei zeitgleich das weltweite Finanzsystem zu zerstören.

Die "politischen Entscheidungsträger" reduzierten den US-Leitzins vom November 2008 bis Dezember 2015 (7 Jahre) auf effektive Null Prozent. Aber das war nicht genug; im Januar 2011 starteten sie ein Programm, das dann als "Operation Twist" bezeichnet wurde, und in dessen Rahmen das FOMC damit begann, seine inflationären Dollar zum Kauf von langfristigen Anleihen zu verwenden, um deren Renditen zu senken und damit innerhalb der Wirtschaft das "Wachstum anzukurbeln."

Im obigen Chart ist es offensichtlich, dass das FOMC nun zum dritten Mal im 21. Jahrhundert dabei ist, den Leitzins in Richtung der langfristigen Anleihenrenditen zu erhöhen. Wenn die "politischen Entscheidungsträger" die Renditekurve erneut umkehren, werden die Ergebnisse nicht anders sein als das, was 2000 und erneut 2007 passiert ist: ein großer Bärenmarkt all der Finanzanlagen, deren Bewertungen zuvor aufgeblasen wurden. Heutzutage umfasst das beinahe alle Anlagen außer Gold, Silber und den Aktien der Edelmetallbergbauunternehmen.