Realitätscheck an den Finanzmärkten

06.10.2018 | Michael Pento

Der lang erwartete Realitätscheck nach der massiven und völlig beispiellosen Finanzialisierung der Weltwirtschaft hat begonnen. Wer von Anfang an verstanden hat, wie eine gesunde Volkswirtschaften und Märkte funktionieren, wusste natürlich, dass wir nie eine echte Erholung von den finanziellen und monetären Exzessen erlebt haben, die zur Finanzkrise und zur Großen Rezession von 2008 geführt hatten.

Der lang erwartete Realitätscheck nach der massiven und völlig beispiellosen Finanzialisierung der Weltwirtschaft hat begonnen. Wer von Anfang an verstanden hat, wie eine gesunde Volkswirtschaften und Märkte funktionieren, wusste natürlich, dass wir nie eine echte Erholung von den finanziellen und monetären Exzessen erlebt haben, die zur Finanzkrise und zur Großen Rezession von 2008 geführt hatten. Dies war eine Folge der Zinsmanipulationen durch die Zentralbanken, die die Zinssätze auf 0% und noch niedriger drückten und dann ein Jahrzehnt lang auf diesem Niveau hielten. Die niedrigen Zinsen zogen eine gigantische Neuverschuldung nach sich und hatten zur Folge, dass sich auch die Spekulationsblasen an den Aktien- und Immobilienmärkten wieder aufblähten. Darüber hinaus entstand eine gewaltige Blase am Markt für festverzinsliche Wertpapiere. Diese staatliche geschaffene Anleiheblase hält nun das gesamte künstliche Finanzkonstrukt zusammen, welches auf den neuen, höheren Schulden errichtet wurde.

Doch die Anleiheblase hat begonnen zu platzen. Die Notenbanker dieser Welt werden sich den Konsequenzen ihrer Gelddruckerei stellen müssen, mit der sie seit 2008 neue Währungseinheiten im Wert von 14 Billionen $ geschaffen haben, um alberne Inflationsziele zu erreichen. Das "erfolgreiche" Erreichen dieser Ziele wird nun mit einer Reduktion der Liquidität quittiert und die Assetpreise stehen auf äußerst wackeligen Beinen.

Die Kursänderung hin zu einer strafferen Geldpolitik wird mittlerweile von vielen Zentralbanken auf der ganzen Welt eingeleitet. Insgesamt 13 Staaten haben ihren Leitzins in diesem Jahr angehoben, während nur fünf Länder die Zinsen gesenkt haben. Nach Angaben von Capital Economics wird nur eine der 20 Notenbanken, über die sie berichten, in diesem Jahr noch eine Zinssenkung beschließen - China. Die USA, Kanada, Norwegen Schweden, Brasilien, Indien und Südkorea werden dagegen noch vor Jahresende voraussichtlich ihre Zinsen anheben.

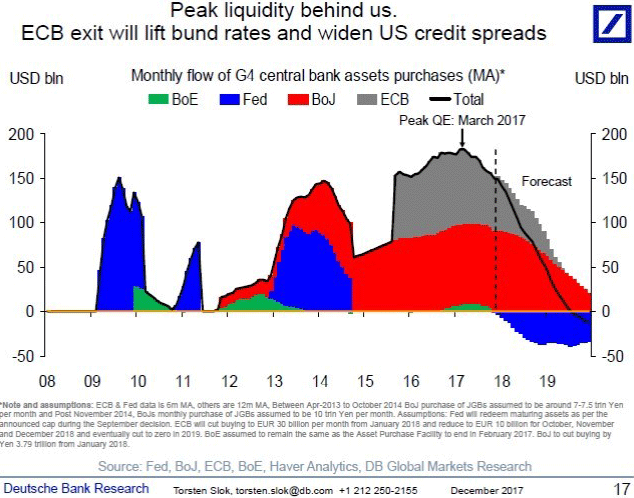

Es wird erwartet, dass Japan seine Zinspolitik auf absehbare Zeit unverändert lässt, doch in 14 von 20 Ländern wird der nächste Zinsentscheid wahrscheinlich zugunsten einer Straffung ausfallen. Und nicht nur das: Auch der Umfang der monatlichen quantitativen Lockerungen soll bis Ende 2018 unterm Strich auf Null sinken, nachdem sich diese zu ihrem Höhepunkt im März letzten Jahres noch auf 180 Milliarden $ belaufen hatten. Dabei sind die Bilanzreduzierungen der Fed in den USA mit einberechnet, die ab Oktober jährlich Assets im Wert von 600 Milliarden $ abstoßen will.

Die Zentralbanken werden durch die steigenden Verbraucherpreise und die Blasen an den Finanzmärkten, die zu einer ernsten Gefahr für die wirtschaftliche Stabilität geworden sind, zu einer strafferen Geldpolitik gezwungen. Andernfalls riskieren die Länder unkontrollierbare Inflation und einen verheerenden Anstieg der langfristigen Zinssätze.

Dieses potentielle Chaos an den Anleihemärkten droht nur, weil die weltweite Verschuldung massiv zugenommen hat. Dank der großzügigen Verteilung von kostenlosem Geld durch die Zentralbanken haben sich die Schulden seit 2007 um 70 Billionen auf 250 Billionen $ erhöht - ein Plus von mehr als 40%! Doch nicht nur in nominellen Zahlen ist die Schuldenlast erdrückend, auch anteilig betrachtet sind die Werte erschreckend. Die weltweite Gesamtverschuldung entspricht heute 320% des Bruttoweltprodukts. Wo der Finanzkrise waren es 270%.

Nichtsdestotrotz wirken sich Änderungen in der globalen Geldpolitik bereits negativ auf die Schwellenmärkte, die Rohstoffpreise und den Immobilienmarkt in den USA aus.

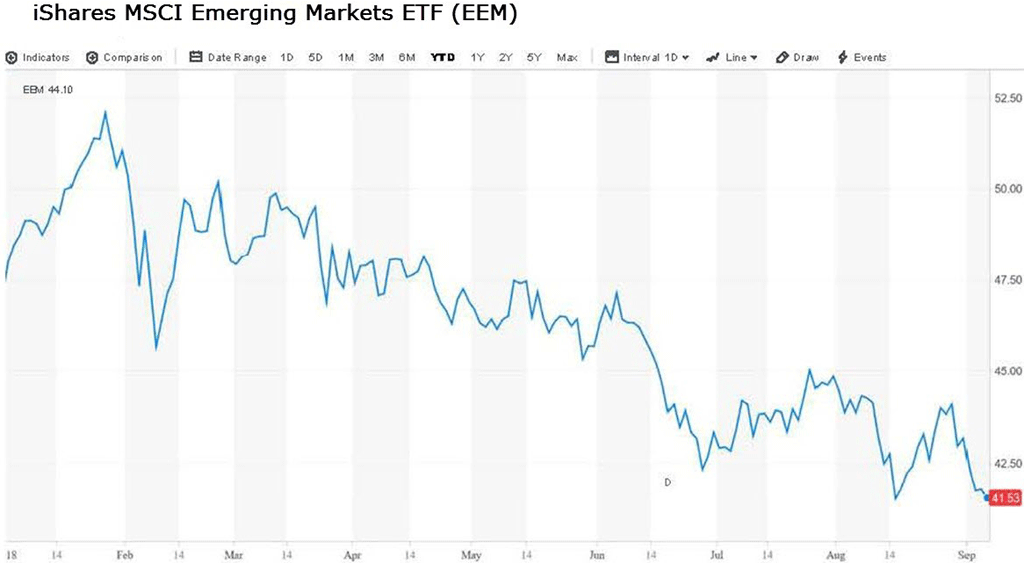

Insbesondere die Schwellenmärkte sind äußerst anfällig gegenüber Zinsänderungen in den Vereinigten Staaten, weil diese Länder umfangreiche Kredite in US-Dollar aufgenommen haben und von der Stabilität der Wechselkurse abhängig sind, um ihren Schuldendienst leisten zu können. Die Aussicht auf Zahlungsausfälle an diesen Märkten hat die Kurse seit ihrem Hoch zu Jahresbeginn um 21% fallen lassen.