Charles Hugh Smith: Die kommende Inflationsbedrohung: Die Schlechteste beider Welten

23.10.2018

- Seite 5 -

Alle drei dieser säkularen Trends kehren sich um: Die Globalisierung wird auf mehreren Fronten attackiert, während die Leute langsam die Rolle der Globalisierung in Frage stellen, die sie in der zunehmenden Ungleichheit, dem Umweltschaden und dem Aushöhlen von inländischen Wirtschaften und der Mittelklasse spielt.

Ein Jahrzehnt der finanziellen Unterdrückung, um die Zinsen nahe der Null zu halten, wird langsam von Zentralbanken "normalisiert", indem es den Zinsen erlaubt wird, zu steigen. Während der Überschuss an schlechten Schulden und zunehmenden Zahlungsausfallrisiken langsam in Anleihe- und Schuldenmärkte eingepreist wird, wird der Druck auf den Zinsen nur weiter zunehmen, während zeitgleich höhere Risiken eine höhere Kompensation in Form von höheren Renditen fordern.

Des Weiteren werden alle Billionen existierender Schulden mit deutlich höheren Zinsen verlängert werden. Das wird die Einnahmen aller Schuldner, Regierungen, Unternehmen und Haushalte zusammenpressen.

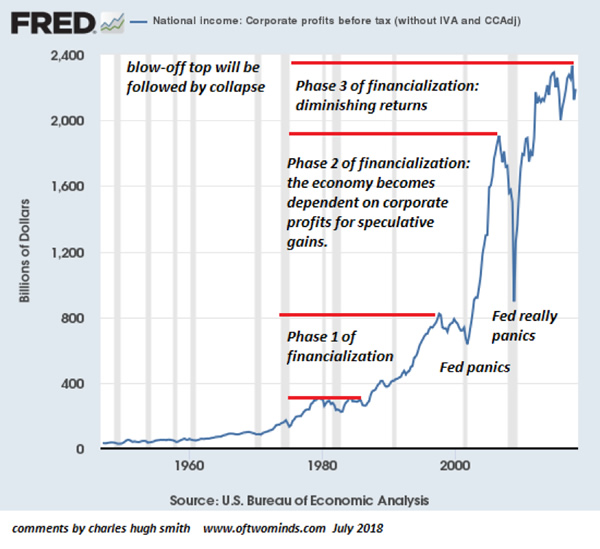

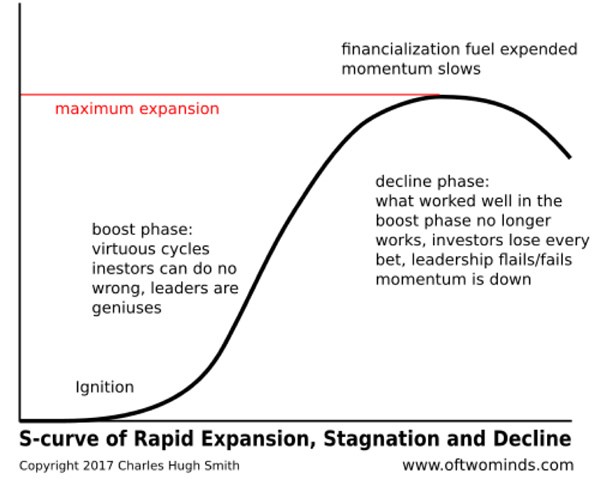

Die Finanzialisierung folgt einer S-Kurve rückläufiger Erträge: Alle spekulativen Spiele, die Vermögenswerte bis zum Mond steigen ließen, verlieren an Schwung oder geraten ins Zaudern.

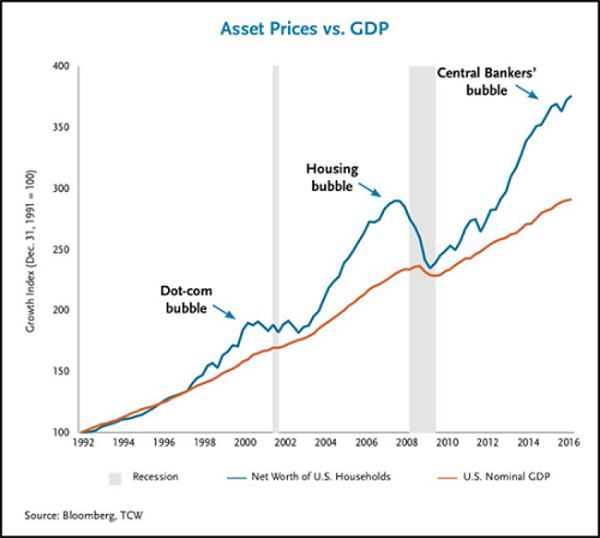

Das wird in der oben genannten Abweichung des BIP (der Realweltwirtschaft) und dem Haushalts-Nettovermögen (spekulative, von Schulden angetriebene Vermögenswertblasen) deutlich:

Was passiert also mit der Inflation, wenn die Trends, die die Realweltinflation offiziell niedrig hielten und Vermögenswertinflation in unermessliche Höhen getrieben haben, sich plötzlich umkehren?

Die offensichtliche Schlussfolgerung wäre, dass die Assetbewertungen erneut mit der Trendlinie der Realweltwirtschaft korrelieren. Das ist eine weitere Art zu sagen, dass sie während einer weltweiten Neuauszeichnung der Risiken und durch die Folgen säkular wachsender Zinsen stark fallen werden.

Das wird den oft gerühmten Wohlstandseffekt stoppen, der angeblich die tierischen Geister der Kreditaufnahme und Ausgaben (und Spekulation) anregte, die im letzten Jahrzehnt die "Erholung" geschürt haben.

Während die weltweite Wirtschaft in eine Rezession fällt, werden Zentralbanken Panik bekommen (wie üblich) und versuchen, den erschlaffenden Konsum durch niedrige Zinsen wieder aufleben zu lassen. Regierungen werden ihre Defizitausgaben erhöhen (d.h. Kreditaufnahme), um Haushaltseinkommen und Unternehmenseinnahmen zu stützen.

Aber anders als das letzte Mal könnten diese Maßnahmen vielleicht nicht in der Lage sein, diejenigen Blasen erneut aufzublasen, die bereits geplatzt sind, oder die Realweltinflation zu unterdrücken. Stattdessen könnten sie daran scheitern, die Vermögenswertinflation anzukurbeln und Erfolg dabei haben, die Realweltinflation anzutreiben, während Gehälter weiter stagnieren und das Haushaltsnettovermögen abstürzt.

In anderen Worten: Die Welt hat sich verändert und die unbeabsichtigten Konsequenzen der Maßnahmen des letzten Jahrzehnts können nicht zurück in eine Flasche gezwängt werden. Die einfachen Jahre, in denen man zusah, wie Indexfonds und andere Vermögenswerte durch den Willen der Zentralbanken stiegen, sind vorbei.

© Charles Hugh Smith

Dieser Artikel wurde am 20.10.2018 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.