Schwarzer Montag 1987

29.11.2018 | Markus Mezger

- Seite 7 -

Obwohl der Futures-Preis mehrere Prozentpunkte unter seinem "fairen Wert" und den Kassapreisen notierte (Backwardation), war es für die Arbitrageure nicht vorteilhaft, den Future zu kaufen und dagegen Einzelaktien zu verkaufen. Die Kurse am Futures-Markt fielen schneller, als die Aktien am Kassamarkt abgestoßen werden konnten. Der Flut der Verkaufsaufträge waren die Orderabwicklungssysteme am 19. Und 20. Oktober nicht mehr gewachsen. Orders wurden regelmäßig mehr als eine Stunde verspätet ausgeführt. Besonders bei limitierten Orders wußten die Parteien nicht, ob sie zum Zuge gekommen waren, was die Panik an den Märkten potenzierte.Die Abwicklungsinfrastruktur mag heute wesentlich besser gegen eine Lawine von Verkaufsaufträgen gewappnet sein. Die Börsenaufsicht hat Maßnahmen wie z.B. die Handelsaussetzung bei Verletzung bestimmter Schwankungsgrenzen beschlossen, um einem Crash wie 1987 vorzubeugen. Aber kann deswegen eine ähnliche schnelle Kursbewegung wirklich mit einiger Sicherheit ausgeschlossen werden? Die Tagesperformance des Schweizer Frankens am 15. Januar 2015 ist das prominenteste Gegenbeispiel. Binnen weniger Stunden (!) schnellte die Schweizer Währung gegen Euro und gegen US-Dollar um rund 30% nach oben.

Die Schweizer Notenbank hatte zuvor versucht, den schwächelnden Euro zu stützen, um der Schweizer Wirtschaft Wettbewerbsnachteile abzumildern, die sie aufgrund der Stärke der eigenen Währung im Außenhandel hatte. Das Ziel war, einen Wechselkurs von wenigstens 1,2 Franken je Euro zu verteidigen, nachdem der Franken auf dem Höhepunkt der Eurokrise von 1,55 Franken je Euro bis auf Parität aufgewertet hatte.

In den Jahren 2012-2014 ging die Verteidigungsstrategie der Schweizer Notenbank vordergründig auf. Das zog Trittbrettfahrer an, die eine Long Position in Euro durch die Euro-Käufe der Schweizer Notenbank abgesichert wähnten. Als die Schweizer Notenbank die Stützungspolitik schließlich aufgab, wurde viele Stopps ausgelöst. Einige Marktteilnehmer mußten feststellen, dass sie nicht um 1,2 Franken je Euro, sondern deutlich tiefer ausgestoppt wurden.

An den US-Aktienmärkten ist die Situation heute insofern ein wenig anders, als dass einige technische Marken schon gerissen wurden, ohne dass bisher eine Beschleunigung nach unten eingesetzt hätte. Dennoch dünkt uns vor allem die oben angesprochene Konsensmeinung eines Wachstumsspreads zwischen den USA und dem Rest der Welt als gefährlich.

Der Crash von 1987 ist in den heutigen Prognosen praktisch nicht vertreten, obwohl einige Parallelen auf der Hand liegen. Ich halte einen ähnlichen Kurseinbruch nicht für unwahrscheinlich, wenn US-Aktien in den Baisse-Modus der Börsen in Asien und Europa einschwenken.

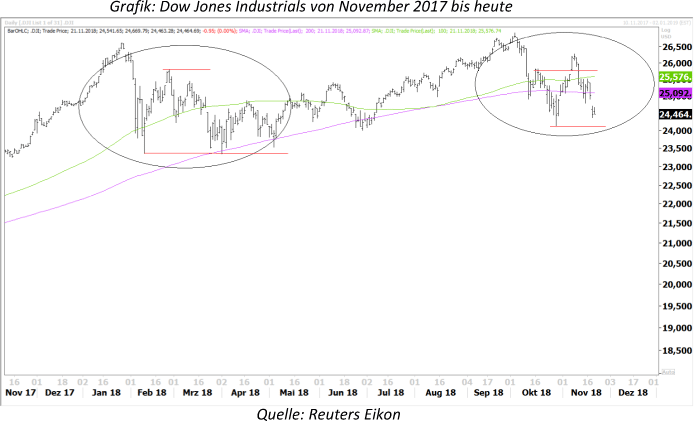

Das aktuelle charttechnische Kursbild ist dem von 1987 nicht unähnlich. Ende Januar 2018 gab es nach einem jahrelangen Bullenmarkt eine erste Korrektur, die den Dow Jones Industrials zweimal exakt auf den gleitenden 200-Tage-Durchschnitt geführt hat. Die charttechnischen Unterstützungen hielten Anfang Mai 2018. Die Strategie des "Buy the dip" hatte sich erst einmal bewährt.

Analog zu 1987 begann von einem neuen Allzeithoch einige Monate später die zweite Korrektur. Vom 3. Oktober bis zum 29. Oktober ergab sich eine Abwärtsbewegung, in deren Zentrum die zuvor hoch gehandelten Internetaktien standen. Die Anfang November unter dünnen Umsätzen einsetzende Kurserholung erreichte das Allzeithoch nicht mehr. Die Kurse haben seit dem 09. November 2018 wieder nach unten angedreht.

Die 100- und 200-Tage-Linie sind bereits nach unten durchbrochen worden. Sollte das Tief des Dow Jones Industrials von 23.800 Punkten vom 29. Oktober unterschritten werden, dann wäre eine "Buy the dip" Strategie dieses Mal gescheitert. Entsprechend viele Stopps für Long-Positionen könnten bei diesem Niveau liegen. Charttechnisch wäre die Tür für einen Crash dann weit aufgestoßen. Die Technologieaktien deuten bereits in diese Richtung. Der Nasdaq 100 hat den Tiefpunkt vom 29. Oktober bereits unterboten, wenngleich bisher nur mit geringen Handelsumsätzen.

Fazit

Die achtziger Jahre unter Reagan und die heutige Zeit unter Präsident Trump weisen viele Parallelen auf. Der Aktiencrash des Jahres 1987 ist bis heute das Musterbeispiel einer extremen Aktienmarktkorrektur, die nicht von einem Konjunktureinbruch begleitet war. Dennoch spielt das 1987-Szenario im Bewußtsein vieler Anleger nur eine geringe Rolle.

Das heißt nicht, dass am amerikanischen Aktienmarkt in den nächsten Wochen und Monaten keine komplexeren Top-Formationen, eine Seitwärtsbewegung oder sogar neue Allzeithochs ausgebildet werden. Aber tendenziell wird die Möglichkeit eines Crashs à la 1987 an den Märkten unterschätzt. Es würde mich im Rückblick wenig verwundern, wenn sowohl Ronald, als auch Donald während einem der größten Aktiencrashs in der amerikanischen Geschichte US-Präsident waren.

© Markus Mezger

Tiberius Asset Management GmbH