Notstand - 22 Billionen Schulden - Gold stark

18.02.2019 | Markus Blaschzok

- Seite 3 -

Der Chart der Woche kommt von Goldman Sachs Research, die mit ihren Modellen berechnet haben, wie viel des nun 10-jährigen Bullenmarktes am Standardaktienmarkt durch echtes Gewinnwachstum entstand und wieviel nur eine monetäre Illusion durch die Inflationspolitik bzw. das Drucken von Geld durch die Notenbanken war. Das Ergebnis ist, dass 46% der 303% Hausse am US-Aktienmarkt durch die QE-Programme der FED verursacht wurden und 54% des Anstiegs echtes Gewinnwachstum war. (Angenommen niedrige Zinsen würden die Gewinne nicht beeinflussen, was sie aber taten.) In Europa hingegen zeigt sich, dass es über die gesamte letzte Dekade kein echtes Gewinnwachstum der europäischen Unternehmen gab und der komplette Anstieg um 111% alleinig durch die Druckerpresse ausgelöst wurde. Mit anderen Worten wären die Aktienmärkte seit dem Tief von 2009 bis heute nicht angestiegen, ohne das Drucken von neuem Geld.

Kein reales Gewinnwachstum bei den Unternehmen in Europa seit 2009

Das entspricht dem sehr schwachen Wachstum des BIPs in Europa der letzten Dekade, trotz geschönter Statistiken und belegt unsere Meinung zur europäischen Wirtschaft, die wir entgegen des Mainstreams in den letzten Jahren vertraten. Im gemeinwirtschaftlichen Eurokorsett und bei einem durch Brüssel diktierten und für Unternehmen feindlichen Wirtschaftsumfeld, ist eine andere Entwicklung als Siechtum und Niedergang auch nicht zu erwarten. Gründet die Meinung der "Ökonomen" keynesianischer Ausrichtung, die seit Jahren unermüdlich die Stärke der europäischen Wirtschaft apologetisch anpreisen, nur auf Naivität oder betreiben diese Experten propagandistische Meinungsbildung? (food for thought)

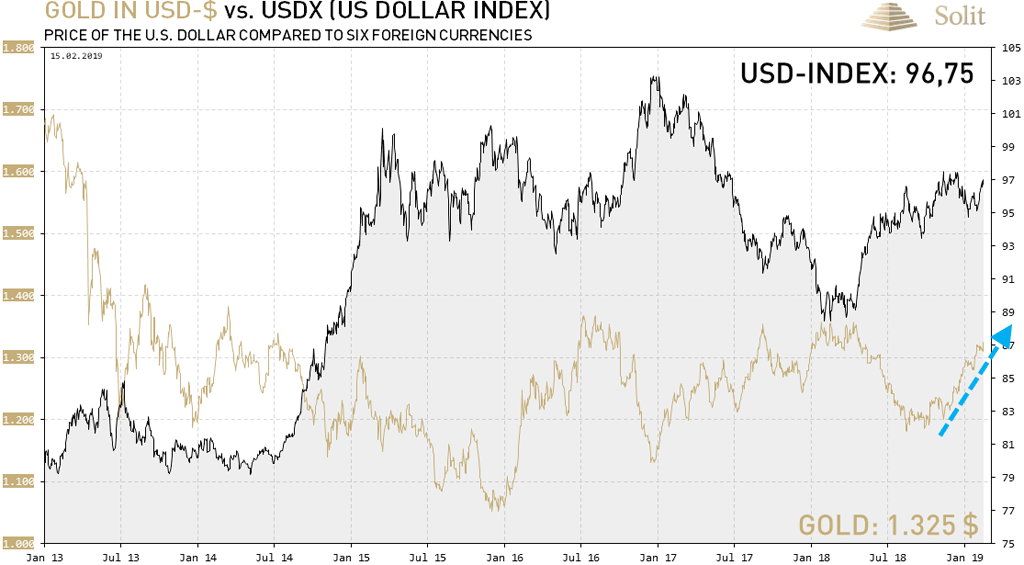

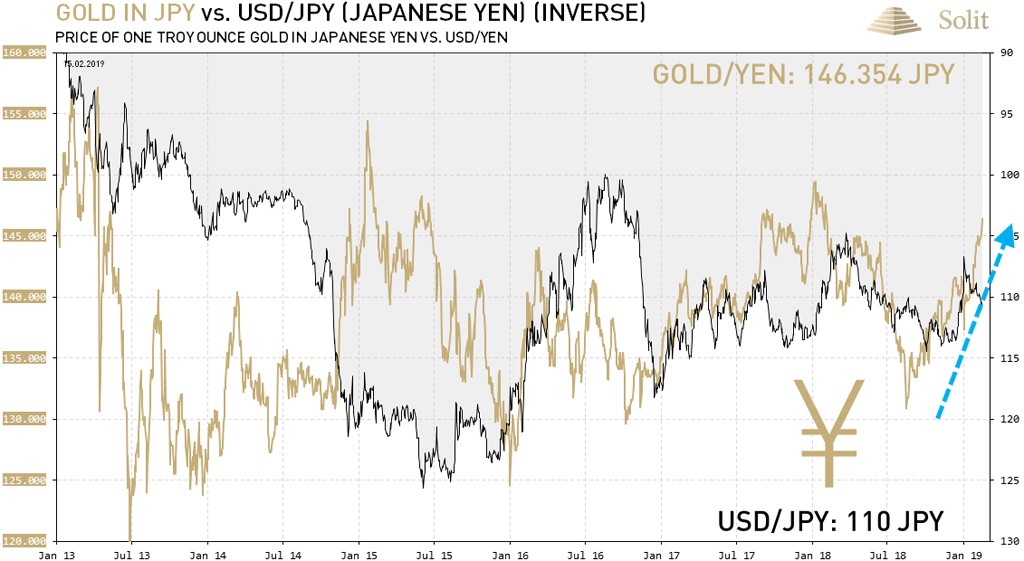

Nebst den Zentralbankkäufen überrascht es daher jedoch nicht, dass die physische Nachfrage in den vergangenen sechs Monaten am Goldmarkt real zunahm und der Goldpreis in vielen Währungen anstieg. Obwohl sich der Dollar stark zeigte, konnte Gold im letzten halben Jahr deutlich zulegen. Ein Teil des Anstiegs mag auf Spekulation zurückzuführen sein, was der CoT-Report belegt, doch zeigt sich relative Stärke, die auf höhere Nachfrage zurückzuführen ist. Ebenso stieg der Goldpreis in australischen Dollar, chinesischen Yuan oder japanischen Yen, was ein Indiz für eine große Trendwende am Goldmarkt sein könnte.

Gold stieg in USD obwohl der Dollar weiterhin stark war

Trotz Stärke des Yen konnte der Goldpreis in japanischen Yen ansteigen