Iluka Resources Ltd.: Noch fehlen wichtige Testergebnisse ...

30.05.2019 | Hannes Huster

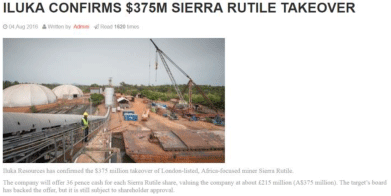

Iluka Resources (ASX: ULA, Börsenwert 4 Milliarden AUD) ist der australische Branchenführer. In 2016 hat Iluka die Firma Sierra Rutile für 375 Millionen AUD übernommen:

Iluka Resources (ASX: ULA, Börsenwert 4 Milliarden AUD) ist der australische Branchenführer. In 2016 hat Iluka die Firma Sierra Rutile für 375 Millionen AUD übernommen:

Sovereign arbeitet nun seit einigen Monaten an der Evaluierung der entdeckten Rutil-Vorkommen auf dem Projekt:

Im Quartalsbericht per 31.03.2019 wurden folgende Aussagen getroffen:

Fast alle bekannten kommerziellen Rutilablagerungen treten als Placer-Akkumulationen auf, wobei die ursprünglichen Quellgesteine am häufigsten metamorphosierte Sedimentgesteine, sogenannte Paragneise, sind. Diese Grundgesteinquellen enthalten in den meisten Fällen relativ niedrige Rutilgehalte, obwohl sie oft über weite Bereiche exponiert sind. Bei der Erosion wird dieses Material in große Gewässer (Ozeane, Seen, Flüsse) gespült, wo die Schwermineralien durch Wind- und Wasseraktivität zu Seife konzentriert werden.

In Malawi kontrolliert Sovereign ein sehr großes Gebiet, das überwiegend von Paragneisfelsen umgeben ist, die im Vergleich zu den meisten anderen ähnlichen Terranen weltweit sehr rutil angereichert zu sein scheinen. Zusätzlich hat der Verwitterungsprozess die Rutiloberfläche weiter konzentriert, da leichtere und löslichere Mineralien abgeführt wurden. Insgesamt hat dies zu einer ungewöhnlich hohen Rutilkonzentration im Restwitterungsprofil geführt. Das Ergebnis ist eine 20-25 m dicke "Decke" aus Rutilmineralisierung über weite Bereiche, die alle in einem weichen, brüchigen und frei zugänglichen Saprolitmaterial untergebracht sind.

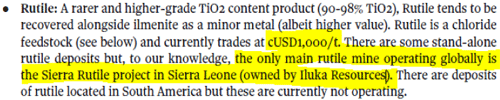

Zum Vergleich: Iluka Resources kontrolliert den weltweit größten und hochwertigsten Rutilminenbetrieb in Sierra Leone. Das ursprüngliche Ausgangsgestein für diese Lagerstätten ist auch ein Paragneis, bekannt als Kasila Gneis. Diese Lagerstätten entstanden durch Verwitterung und Erosion des Kasila-Gneises, der in Gebieten in der Nähe des Bergbaubetriebs auftaucht.

Die Rutilkörner wurden nur eine kurze Strecke durch Schwemmarbeit transportiert und in Seifen abgelagert. Dies spiegelt sich in der relativ niedrigen Sortierleistung, der breiten Korngrößenverteilung und der hohen Winkligkeit der Rutilkörner wider. Rutil aus der Sierra Rutile gilt aufgrund seiner geringen Verunreinigungen und seiner hohen Winkligkeit als Premiumprodukt. Dieses Produkt wird von den Verbrauchern wegen seines Potenzials, ein höherwertiges Endprodukt mit weniger Abfall zu schaffen, bevorzugt.

Erste Einschätzungen des geologischen Teams von Sovereign deuten darauf hin, dass ein erhebliches Potenzial für saprolithbewirtschaftete, verbleibende Rutilablagerungen in der bedeutenden Bodenposition des Unternehmens in Malawi besteht.

Erste Testarbeiten zeigten das Potenzial, Rutil über typische mineralische Sandaufbereitungsfließbilder zu gewinnen. Die visuelle Untersuchung zeigt eine hohe Kornwinkligkeit, die darauf zurückzuführen ist, dass sich das Rutil in situ gebildet hat und nicht dem Placertransport unterzogen wurde. Die hohe Winkligkeit ist ein günstiges Merkmal für Rutilrohstoffe, da sie eine größere körnspezifische Oberfläche bezeichnet, die zu einer schnelleren und effizienteren Reaktivität im Chlorierungsprozess bei der Pigmentherstellung führt.

Einschätzung und Fazit:

Noch fehlen uns wichtige Testergebnisse um Sicherheit zu bekommen, dass die Rutil-Vorkommen mit den üblichen Methoden aus dem Saprolit extrahiert werden können. Die ersten Tests haben aber schon sehr positive Ergebnisse gezeigt und sollten die weiteren Testarbeiten auf ähnliche Resultate kommen, dann KÖNNTE das Unternehmen auf einem ähnlichen Vorkommen wie Sierra Rutile sitzen.

Sierra Rutile war zur Übernahme schon deutlich weiter fortgeschritten und es wäre vermessen, Sovereign aktuell mit der 375 Millionen AUD-Übernahme von Sierra Rutile zu vergleichen. Doch ich bin mir relativ sicher, dass Iluka bereits mit Argusaugen auf die nächsten Testergebnisse von Soverein wartet. Denn reine Rutil-Vorkommen sind rar gesät. Die Berenberg Bank hat dies zuletzt wie folgt kommentiert:

Der Markt hat das mögliche Potential des Rutils bislang so gut wie nicht eingepreist, was auch daran liegt, dass das Management selbst sicher gehen möchte, dass die Metallurgie stimmt. Im Normalfall würde ein Unternehmen erst eine Ressource definieren um den Markt in Euphorie zu versetzen und sich dann um die Metallurgie kümmern. Bei Sovereign rollte man das Feld von hinten auf, was auch seine Gründe hat.

Sovereign hat mit Malingunde ein Grafit-Projekt, das weltweit in der oberen Liga in Sachen CAPEX und OPEX mitspielen kann und das Management will nicht mit einem zweiten Projekt den Fokus verlieren oder Gelder riskieren.

Deshalb prüft man nun in verschiedenen Labors seit vielen Monaten das Rutil-Material und testet diverse erprobte Verarbeitungsmethoden.

Zeigen diese Testarbeiten an, dass das Material gut extrahiert werden und man ein marktreifes Konzentrat produzieren kann, dann geht diese Geschichte erst richtig los. Darauf möchte ich Sie an dieser Stelle einfach nochmals hinweisen.

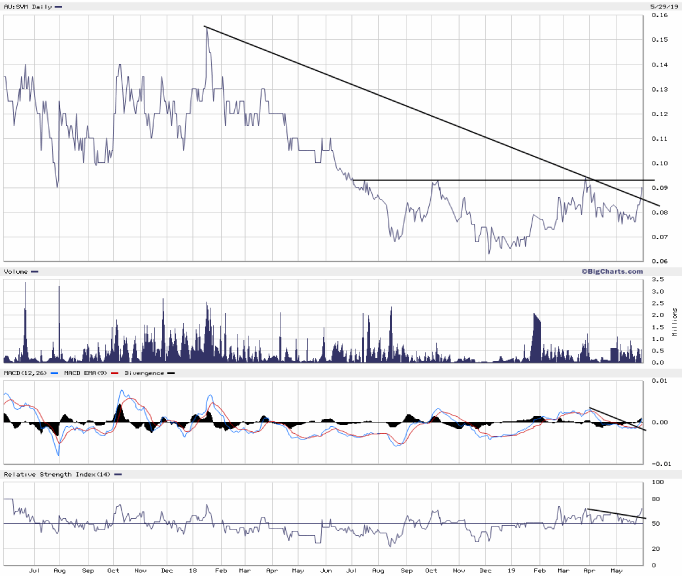

Technisch hat die Aktie im Bereich von 0,093 AUD einen Widerstand. Sollte dieser überschritten werden, dann hätte die Aktie technisch viel Spielraum nach oben und könnte das fundamentale Potential ausspielen:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.