Sparer aufgewacht: Geldwertschwund schluckt Zins

11.06.2019 | Prof. Dr. Thorsten Polleit

Das Vertrauen, das die Menschen dem ungedeckten Geld entgegenbringen, ist überaus groß: Die Geldhaltung befindet sich international sogar auf einem Rekordhoch! Doch diese Gutgläubigkeit kommt die Geldhalter bereits teuer zu stehen, besonders im Euroraum.

Das Vertrauen, das die Menschen dem ungedeckten Geld entgegenbringen, ist überaus groß: Die Geldhaltung befindet sich international sogar auf einem Rekordhoch! Doch diese Gutgläubigkeit kommt die Geldhalter bereits teuer zu stehen, besonders im Euroraum.In der Ausgabe des Nachrichtenmagazins Der Spiegel vom 8. November 1971 findet sich eine Überschrift "Geldschwund schluckt Zins". Dem Leser sollte damit vermittelt werden, dass die Inflation (der Konsumgüterpreise) höher sei als der Zins, der auf kurzlaufende Bankguthaben gezahlt wird, und dass folglich die Ersparnisse entwertet werden. Auf das Jahr 1971 geblickt, betrug die Inflation durchschnittlich 7,1 Prozent, der Kurzfristzins nur 5,3 Prozent (Abb. 1). Der Real-zins - also der Nominalzins abzüglich der Inflation - war folglich negativ, und das hieß, dass die Kaufkraft der Ersparnisse im Zeitablauf abnahm.

Quelle: Thomson Financial; Berechnungen Degussa. (1) Real = Nominalzins minus Jahresinflation der deutschen Konsumgüterpreise. Graue Fläche: Inflation ist höher als der Kurzfristzins.

Eine weitaus dramatischere Situation findet man heute im Euroraum vor: Die Inflation liegt fast schon seit zehn Jahren chronisch über dem Kurzfristzins, den die Europäische Zentralbank (EZB) auf beziehungsweise teilweise sogar unter die Nulllinie gezwungen hat. Anders als noch in den 1970er Jahren geht die Entwertung der Ersparnisse heute geradezu schleichend, ohne allzu viel Aufsehen vonstatten. Von einer "Flucht aus dem Geld" ist nichts zu erkennen. Vielmehr ist das Gegenteil der Fall! Geld ist nachgefragt wie nie zuvor, das Vertrauen in die EZB ist überaus groß. Übrigens ein weltweites Phänomen. Diese Befunde, die vermutlich so manchen Leser erstaunen, sollen nachstehend etwas näher betrachtet werden.

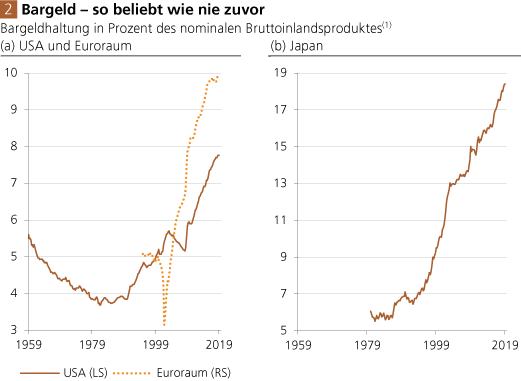

Große Nachfrage nach Bargeld

Wer meint, Bargeld sei "out", der irrt. Das zeigt die internationale Datenlage. In den Vereinigten Staaten von Amerika, im Euroraum und in Japan befindet sich die Bargeldhaltung im Verhältnis zum Bruttoinlandsprodukt (BIP) auf Höchstständen (Abb. 2 a und b). Das hat viele Gründe. Beispielsweise sind Zinsen in den letzten Jahrzehnten immer weiter gefallen.

Das hat die Kosten der Bargeldhaltung verringert und die Nachfrage nach Bargeld erhöht. Zudem scheinen die Menschen Bargeldzahlungen weiterhin, trotz aller technologischen Neuerungen, zu schätzen. Und nicht zuletzt wird Bargeld nicht nur für Zahlungszwecke, sondern auch als "Vorsichtskasse" nachgefragt: Bargeld macht unabhängig vom Geschäftsbankenapparat und deren Krisen.

Quelle: Thomson Financial; Berechnungen Degussa. (1) Man kann hier auch vom "Bargeld-Kassenhaltungskoeffizienten" sprechen.

Allerdings - und daran sollte der Geldhalter stets denken - erzielt Bargeld keine Verzinsung. Das heißt, dass es in Höhe der Inflation entwertet wird. Die "Unabhängigkeit", die mit dem Halten von Bargeld gegenüber den Geschicken der Geschäftsbanken verbunden ist, hat also ihren Preis; darüber sollte auch das Niedrig- oder Nullzinsumfeld nicht hinwegtäuschen. Das Halten von Bargeld wird natürlich insbesondere dann attraktiv, wenn ein Negativzins auf Bankdepositen erhoben wird. Das aber ist derzeit flächendeckend (noch) nicht der Fall. (Einige Banken in Deutschland stellen ihren Kunden allerdings ab einer Guthabenhöhe von 100.000 bzw. 500.000 Euro "Strafzinsen" in Rechnung.)