Die Bid-Ask-Spreads vergrößern sich

22.02.2020 | Dr. Keith Weiner

Der Goldpreis stieg um 14 Dollar, während der Silberpreis um 0,07 Dollar fiel. Das Gold-Silber-Verhältnis stieg mit dieser Preisentwicklung weiter.

Der Goldpreis stieg um 14 Dollar, während der Silberpreis um 0,07 Dollar fiel. Das Gold-Silber-Verhältnis stieg mit dieser Preisentwicklung weiter.Willkommen bei unserem neuen Gold- und Silbermarktbericht oder einfach nur "Marktbericht." Wir trennen diesen nun von unseren wirtschaftlichen Essays, die Jahre lang miteinander verbunden waren. Wie es in vielen Spielzeugwerbungen so schön heißt: "Batterien nicht enthalten." - oder in diesem Fall Essays.

Der neue Marktbericht wir nunmehr nicht mehr vier Charts enthalten (Gold- und Silberpreis, Gold-Silber-Verhältnis, Goldbasis und Silberbasis). Wir werden einen Blick darauf werfen, was wir in jeder Woche interessant finden. Und die Grundlagen.

Wenn man der Geldmengentheorie Glauben schenkt, dann sollte man meinen, dass die Preise jeder Ware und jeder Dienstleistung proportional steigen sollten, wenn die Fed die Dollarmenge erhöht. Vor allem Gold und Silber. Diese Theorie besagt jedoch nicht notwendigerweise, dass es so etwas wie systematisches Kreditrisiko nicht gibt; trotzdem wird so etwas oftmals geglaubt. Diejenigen, die sich in den Fängen dieser falschen Theorie befinden, werden vielleicht auch dazu verleiten, zu erwarten, dass sich Gold und Silber gemeinsam nach oben bewegen (und dann, dass Silber stärker steigt, weil die Spekulanten einen geringeren Effekt auf den kleineren Silbermarkt haben.)

Doch leider ist das nicht die Situation, die wir auf den Märkten heute beobachten können. In den dreieinhalb Jahren seit Juli 2016 ist der Silberpreis tatsächlich etwas gesunken, während der Goldpreis um mehr als 200 Dollar gestiegen ist.

Dies wird offensichtlich nicht nur durch die Menge an Währung erklärt, mit der die meisten Leute die monetären Metalle messen (oder die angebliche Auswirkung der Mengenzunahmen: der Wertverlust).

Die Erklärung hat etwas mit Kreditrisiko und der Wahrscheinlichkeit eines Zahlungsausfalls zu tun. Es nützt Ihnen nichts, dass der Dollar allgemein eine stabile Kaufkraft besitzt, wenn Ihre Dollar ausgelöscht werden.

Die Erklärung hat zudem etwas mit zu niedrigen Zinsen zu tun, die in manchen Ländern sogar negativ sind. Was auch immer die Zentralbanken und deren Volkswirtschaftler zu erreichen erhoffen, Negativzinsen zwingen Sparer dazu, sich einer Frage zu stellen: Warum halte ich diese Währung überhaupt?

Sie könnten stattdessen Gold halten. In den glücklichen Tagen, als es noch Zinsen gab, die man mit Fiatwährung verdienen konnte, besaß Gold Opportunitätskosten. Der Dollar, der Euro, etc. zahlten Zinsen. Sicher, man konnte darüber streiten, dass die Zinsen niedriger waren als die Inflation. Doch Gewinn ist Gewinn (fragen Sie nur jeden Goldhalter, der verkaufen möchte, wenn der Preis 1.600 oder 16.000 Dollar erreicht). Doch nun liegen die Zinsen unter Null. Das verlockende Argument für Gold hat sich gerade verzehnfacht.

Beachten Sie in dieser Diskussion, dass wir Gold diskutieren, aber nicht Silber. Wenn man glaubt, dass es der Wirtschaft gut geht und die einzige Sorge Inflation ist, dann kann man seine Silberbestände erhöhen. Doch wenn man der Ansicht ist, dass Kreditrisiken allgegenwärtig sind und man gegen Negativzinsen protestiert, dann ist Gold die logische Entscheidung. Oder zumindest war das bisher so. Demnach beläuft sich das Gold-Silber-Verhältnis auf 89.

Wir erwarten, dass das relative Schnäppchen von Silber bei 17 Dollar attraktiver für einige Leute sein wird als Gold nahe 1.600 Dollar. Das - vor allem, wenn es zum Trend wird - wird das Gold-Silber-Verhältnis eines Tages zurück zu seinem langfristigen Mittelwert treiben. Und heute ist nicht dieser Tag.

Das ist auch der Grund, warum Spekulation nicht zu Stabilität führt, ganz zu schweigen von einem Gleichgewicht (z.B. warum Bitcoin niemals einen stabilen Preis haben wird). Jeder beginnt mit einer anderen Erwartung darüber, was der wahre Wert einer Sache ist, und kommt an den Markt mit verschiedenen Vorsprüngen und Rückständen. Und natürlich möchten viele von Bord springen, bevor alles zusammenbricht. Das Gleichgewicht der Theorie sind die rastlosen Wellen der Praxis.

Währenddessen werfen wir einen Blick auf die Struktur beider Märkte.

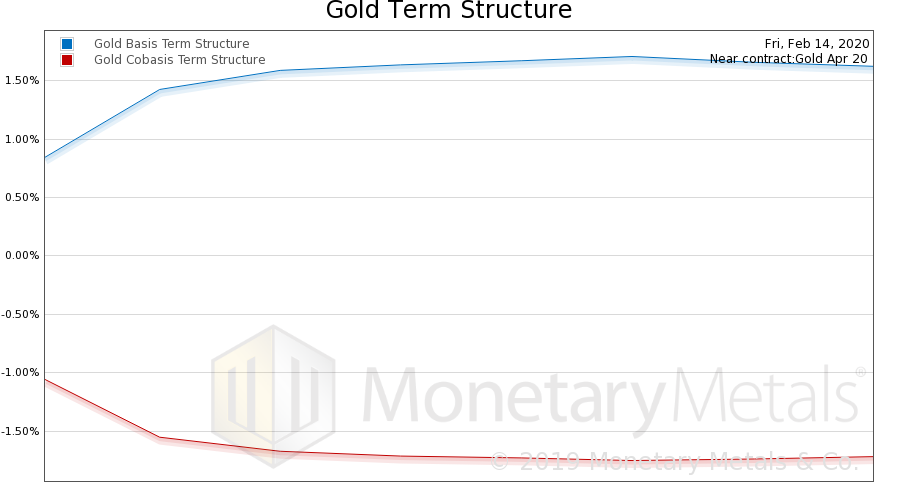

Um es mit den unsterblichen Worten von Sherlock Holmes zu sagen: Dies ist der Hund, der in der Nacht gar nichts tat. Was aus dieser eigenschaftslosen Grafik heraussticht, ist die Tatsache, dass sie keinerlei Eigenschaften besitzt. Es ist ein perfektes Bild perfekten Contangos. Die Basis steigt (fast) monoton. Die Cobasis fällt monoton.

Es gibt keine Anzeichen einer Knappheit, ganz zu schweigen einer Krise oder Unruhen. Der Goldfundamentalpreis von Monetary Metals liegt etwa 20 Dollar über dem Marktpreis.

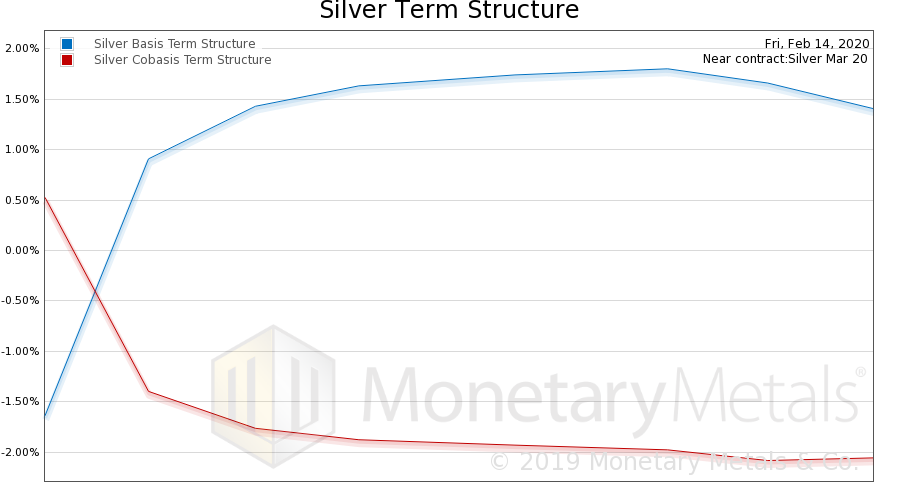

Hier Silber:

Der Unterschied bei Silber ist größtenteils technischer Natur. Wir können die temporäre Backwardation des März-Kontraktes erkennen, und das Contango aller späteren Kontrakte. Wir erkennen einen größeren Rückgang der Basis über das Jahr hinweg als bei Gold.

Und der Silberfundamentalpreis von Monetary Metals liegt etwa 15 Cent unter dem Marktpreis. Lassen Sie uns heute noch eine Grafik betrachten: die Bid-Ask-Spread am Spot-Silbermarkt. Wir sind die einzige Quelle dieser Grafik.

Im Jahr 2018 und bis 2019 blieb die Spread relativ eng (ja, knapp über ½ Cent). Das ist ein Hinweis auf einen effizienten Markt. Effizient bedeutet nicht - und kann das auch nicht - dass der Preis richtig ist. Es bedeutet, dass es wenig Störung für den Handel gibt. Doch seitdem ist die Spread größer geworden. Sie ist nun viermal so groß und liegt bei 2 Cent.

Was bedeutet das? Nun, Handel ist für diejenigen teurer, die den Silbermarkt betreten oder verlassen möchten. Und die direkte Ursache ist die Tatsache, dass sich die Marktmacher zurückgezogen haben. Es ist nicht die Aufgabe der Marktmacher, einen rückläufigen Markt zu unterstützten. Wir sagen "zurückgezogen"; ihr Geld- und Briefkurs sind weniger aggressiv (d.h. niedriger Geldkurs und höherer Briefkurs).

Wir würden erwarten, dass die größeren Spreads zu niedrigeren Volumen führen / von niedrigeren Volumen verursacht werden. Ob dies zu steigenden oder fallenden Preisen führt, bleibt abzuwarten. Dasselbe Phänomen tritt bei Gold auf. Behalten Sie das im Auge.

© Keith Weiner

Monetary Metals

Der Artikel wurde am 17. Februar 2020 auf www.monetary-metals.com veröffentlicht und exklusiv für GoldSeiten übersetzt.