Analyse einer Blase - Immobilienpreise Amsterdams auf höchstem Niveau der letzten 400 Jahre

24.12.2021 | Jan Nieuwenhuijs

- Seite 3 -

Die Verbriefung von Hypotheken, die in den 1990er Jahren begann, trug ebenfalls zu "diesem Zyklus" bei. Verbriefung ermöglicht es Banken, Hypotheken in ein hypothekarisch gesichertes Wertpapier (MBS) zu packen. Ein illiquides Asset (Hypothek) wird zu einem liquiden Asset (MBS), das beispielsweise an einen Rentenfonds verkauft werden kann. Banken verdienen Gebühren für das Verkaufen von MBS, und wenn die Wertpapiere aus ihrer Bilanz verschwunden sind, bleibt mehr Platz für neue Hypothekenkredite.Zu guter Letzt bedeuteten die Kapitalkontrollen, die nach dem Zusammenbruch von Bretton Woods 1971 aufgehoben wurden, dass die Finanzierung der Banken nicht länger von inländischen Einlagen abhängig war. Banken erhielten Zugang zu den internationalen Geldmärkten, an denen zusätzliche Finanzierung für Immobilienkredite angezogen werden konnte.

Steigende Grundstückspreise führten zu einem höheren Verhältnis zwischen Immobilienpreis und Einkommen und somit zu niedrigeren Verbraucherausgaben. Dieser Ausgabenverlust innerhalb der Immobilien-Finanz-Feedback-Wirtschaft wird durch den "Reichtum" kompensiert, der durch steigende Immobilienpreise generiert wird.

Leute, die nicht realisierte Gewinne ihres Grundstücks besitzen, werden mehr ausgeben, weil sie sich reicher fühlen (Wohlstandseffekt) oder eine zweite Hypothek aufnehmen, um ein Boot zu kaufen (Eigenkapitalentnahme). Die Gewinne anderer Leute nehmen durch Spekulation auf Immobilien zu. Doch der Verbrauch kann nur so lange aufrechterhalten werden, wie der Zyklus fortläuft.

Schlussfolgerung

Der Zyklus braucht mehr Schulden und steigende Immobilienpreise. Diese nicht nachhaltige Schuldenspirale wird durch die Zentralbanken aufrechterhalten, die Zinsen niedrig halten. Meiner Ansicht nach sieht das wie eine Ponzi-Intrige aus und der Immobilienmarkt befindet sich in einer Blase. Auch wenn ich nicht sicher bin, wie lange diese Situation andauern wird und wie die Blase platzen wird. Vielleicht werden die nominalen Immobilienpreise fallen, vielleicht wird die Inflation so steigen, dass die Immobilienpreise zu ihrem langfristigen Durchschnitt zurückkehren werden.

Ein Problem mit den rückläufigen Nominalpreisen ist die Tatsache, dass sie das Bankensystem niederreißen können. Das wiederum wollen Zentralbanken verhindern, da sie massiv in Hypotheken investiert sind.

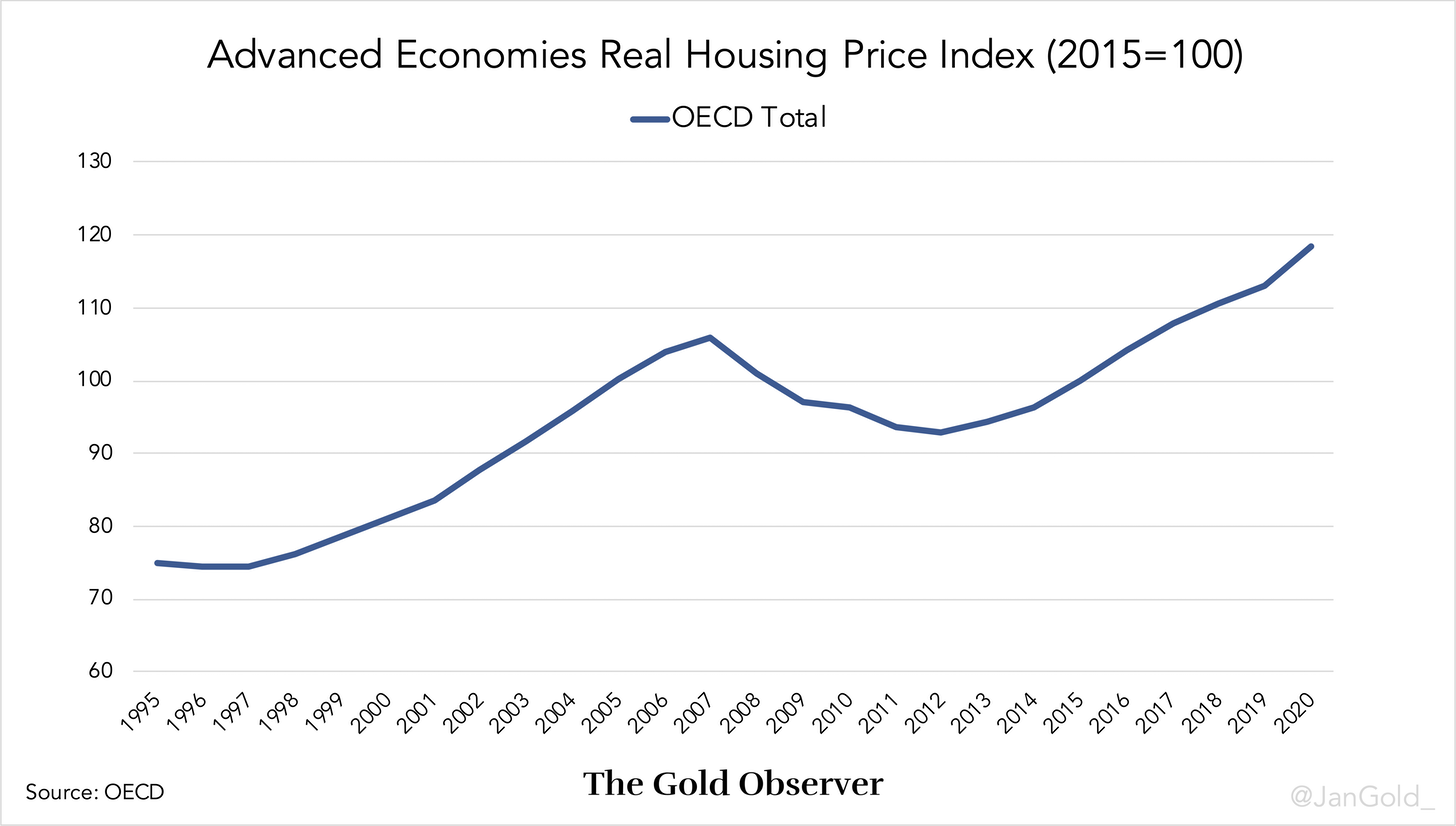

Ich möchte hervorheben, dass nicht jede Volkswirtschaft denselben Immobilienmarkt besitzt. Noch steigen Hypothekenschuldenniveaus linear. Nach der Finanzkrise 2008 gingen die Immobilienpreise und Hypothekenschuldenniveaus in vielen Volkswirtschaften zurück. In Reaktion auf die Krise kamen die Regierungen zur Rettung geeilt, um Banken zu retten und die Wirtschaft zu unterstützen - was die Staatsschulden erhöhte. Es wurde der Immobilienblase nicht erlaubt, sich vollständig zu entleeren. Zinsen erreichten null, Zinsen wurden negativ, und der Zyklus wurde reaktiviert. Die Immobilienpreise setzten ihren Aufstieg fort.

Des Weiteren heißt es in einem akademischen Dokument ("Mehr Hypotheken, geringeres Wachstum?") aus dem Jahr 2016 von Dirk Bezemer:

"Mithilfe neuer Daten aus 46 Volkswirtschaften aus den Jahren 1990 bis 2011 zeigen wir, dass die finanzielle Entwicklung seit 1990 größtenteils dem Wachstum von Krediten für Immobilien und anderen Assetmärkten zu verdanken ist, was einen negativen Wachstumskoeffizienten besitzt... Wir finden positive Wachstumseffekte für Kreditflüsse an nicht-finanzielle Unternehmen, jedoch keine Kreditflüsse für Hypotheken und andere Assetmärkte."

Die Hypothekenrevolution verdrängte nicht nur Kredite für produktive Unternehmen; der Kreditfluss an Hypotheken hatte sogar einen negativen Wachstumseffekt. Kann es sein, dass die Hypothekenrevolution, die das Wachstum einschränkte, in Kombination mit einem internationalen Fiatgeldsystem, das unbegrenzte Schuldenniveaus ermöglicht, die größte Schuldenfalle der Weltgeschichte erschuf?

In den Niederlanden, und wohl überall, ist die am häufigsten erwähnte Lösung für unerschwingliche Immobilien einfach der Bau weiterer Immobilien. Dieser Ansatz scheitert, weil Banken immer schneller Geld drucken können als Häuser gebaut werden. Die Lösung ist auf der Nachfrageseite zu finden, nicht auf der Angebotsseite.

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 29. Oktober 2021 auf www.thegoldobserver.substack.com veröffentlicht und exklusiv für GoldSeiten übersetzt.