Das Ende steigender Kapitalmarktzinsen

09.12.2022 | Prof. Dr. Thorsten Polleit

Die Zeichen mehren sich, dass die langfristigen US-Zinsen ihren Hochpunkt im aktuellen Zinssteigerungszyklus erreicht haben könnten. Damit sinkt die Wahrscheinlichkeit, dass die Realzinsen in absehbarer Zeit weiter im Negativbereich verharren.

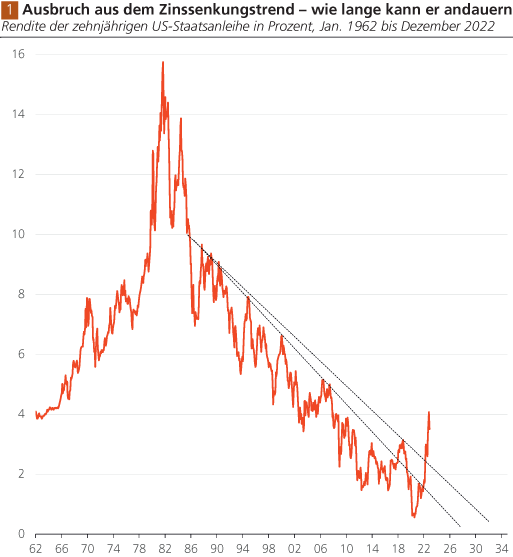

Die Zeichen mehren sich, dass die langfristigen US-Zinsen ihren Hochpunkt im aktuellen Zinssteigerungszyklus erreicht haben könnten. Damit sinkt die Wahrscheinlichkeit, dass die Realzinsen in absehbarer Zeit weiter im Negativbereich verharren.Auf den Finanzmärkten wird erwartet, dass die US-Zentralbank (Fed) ihren Leitzins bis Mitte 2023 zwar noch auf knapp 5 Prozent anheben wird, ihn aber bis Ende 2023 wieder um 50 Basispunkte abgesenkt haben wird. Die zehnjährige Rendite der US-Staatsanleihen ist von ihrem jüngsten Hoch von 4,23 Prozent am 24. Oktober 2022 auf nunmehr 3,50 Prozent gefallen. Aus Sicht der Investoren hat ganz offensichtlich der Zinserhöhungszyklus bei den Langfristzinsen den Gipfel bereits überschritten. Für diese - im aktuellen Hochinflationsumfeld eigentlich überraschende - Erwartungshaltung in den Märkten gibt es eine Reihe von Erklärungen.

Man kann an eine Eintrübung der US-Konjunktur im kommenden Jahr denken, die die Wahrscheinlichkeit einer Rezession erhöht. Auch geht vermutlich so mancher Investor davon aus, dass die aktuelle Hochinflation - im Oktober 2022 lag die offiziell ausgewiesene Inflation der Güterpreise bei 7,7 Prozent - abklingt, dass sie in den kommenden Monaten weiter nachgeben wird. Beides zusammen lässt es plausibel erscheinen, dass die Fed ihre Zinserhöhungen zumindest teilweise wieder rückgängig machen wird. Doch hinter der aktuellen Markterwartung könnte sich noch etwas Anderes verbergen: das Schuldenproblem.

Die US-Staatsverschuldung beläuft sich auf mittlerweile auf 31 Billionen US-Dollar. Im Jahr 2021 beliefen sich die Kreditzinsen auf 352 Mrd. US-Dollar - dank der extrem niedrigen Kurz- und Langfristzinsen. Würde der Kreditzins jedoch dauerhaft bei, sagen wir, 4 Prozent verharren, würden die Zinskosten nach und nach auf 1,2 Billionen US-Dollar steigen. Eine gewaltige Summe! Zum Vergleich: Die Verteidigungsausgaben der USA in 2021 betrugen 801 Mrd. US-Dollar. Eine solche Zinslast wäre kaum zu schultern, und vor allem wäre sie wohl auch politisch nicht gewünscht. Der Fed sind so gesehen zinspolitisch die Hände gebunden.

Warum hat die Fed dann überhaupt die Zinsen angehoben? Der Grund ist die Hochinflation bei den Konsumgüterpreisen. Die Hochinflation ist für viele Amerikaner ein sichtbares Problem, das auch politisch brisant ist. Der Verarmungseffekt, den eine Inflation bewirkt, droht, so zeigt die Erfahrung, Regierungen die Zustimmung durch das Volk zu versagen. Vor allem aber werden die Menschen bei anhaltender Hochinflation ihr Vertrauen in das Geld verlieren. Im Extremfall kommt es zur Flucht aus dem Geld, und der Staat verliert eines seiner effektivsten Machtinstrumente.

Mit Zinsanhebungen und Versprechungen, man werde die künftige Inflation wieder absenken, kann es der Zentralbank durchaus das ein oder andere Mal gelingen, verloren gegangenes Vertrauen wiederzuerlangen. Und zwar dann, wenn die breite Bevölkerung das "Spiel", das mit ihr gespielt wird, nicht durchschaut; wenn sie gutgläubig meint, die Hochinflation sei ein "Politikversehen", oder die Hochinflation sei wie eine Naturkatastrophe über sie gekommen und werde nun aber glücklicherweise von der Zentralbank "bekämpft" (obwohl es ja die Zentralbank ist, die die Hochinflation verursacht!).

Dass gerade die Fed ihre Glaubwürdigkeit jetzt vehement verteidigt, liegt vor allem auch daran, dass der US-Dollar de facto die Weltreservewährung ist. Das bringt den USA sehr große Vorteile. Beispielsweise sind viele Auslandsinvestoren bereit, ihr Kapital in US-Dollar denominierten Wertpapieren anzulegen. Das wiederum erlaubt es den Amerikanern, chronisch mehr zu importieren als zu exportieren, also ein permanentes Handelsbilanzdefizit auszuweisen. Der Reservewährungsstatus des US-Dollar hebt den materiellen Wohlstand Amerikas (im Vergleich zur Situation, in der der Greenback nicht die Weltreservewährung wäre).

Allerdings verlangen Investoren aus dem Ausland eine ausreichende Rendite, sonst bleibt der Kapitalzufluss in die USA aus. In den letzten Jahren lag der inflationsbereinigte US-Kurz- und Langfristzins tief im negativen Bereich (wie übrigens in anderen Währungsräumen auch). Investoren mögen das zwar für eine kurze Zeit akzeptieren, aber sicherlich nicht dauerhaft. Es liegt daher nahe, dass die Fed auch deshalb zu Zinserhöhungen gegriffen hat, um den Reservewährungsstatus des US-Dollar nicht zu gefährden. Allerdings ist eine Rückkehr zu "normalen Zinshöhen" dabei sicherlich nicht das Ziel - dafür ist die Schuldenlast in der US-Wirtschaft bereits zu hoch.

Quelle: Refinitiv; Graphik Degussa.

Es geht vielmehr darum, den Zins so niedrig wie eben möglich zu halten - unter der Bedingung, dass das Vertrauen in den US-Dollar im In- und Ausland erhalten bleibt. Welche Zinshöhe letztlich dafür erforderlich ist, lässt sich (noch) nicht sagen, die Fed wird sich ihr ihm im Zuge eines Versuchs-und-Irrtums-Prozesses versuchen anzunähern. Damit sind Risiken erhebliche verbunden. Zieht die Fed ihren Leitzins zu stark an, kann die ganze Schuldenpyramide in sich zusammenbrechen. Eine gewaltige Finanz- und Wirtschaftskrise wäre die Folge.