Die Sorge vor einer Banken- und Wirtschaftskrise und die Folgen für Gold

15.05.2023 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Aktuell beunruhigen die hohen "unrealisierten Buchverluste", die die US-Banken in ihren Bilanzen haben, die Investoren. Der FDIC zufolge betrug diese Position im vierten Quartal 2022 620,4 Mrd. US-Dollar (bei bis zur Endfälligkeit zu haltenden Anleihen beliefen sich die Verluste auf 340,9 Mrd. US-Dollar, bei Anleihen im Umlaufvermögen auf 279,5 Mrd. US-Dollar.) Dies waren etwa 29 Prozent des bilanziellen Eigenkapitals der Banken. Was ist geschehen? Durch die Zinserhöhungen sind die Wertpapierkurse, die die Banken in ihrer Bilanz ausweisen, stark gesunken und würden, bei Verkauf, das Eigenkapital der Banken empfindlich dezimieren. Wenn die Papiere jedoch bis zur Endfälligkeit gehalten werden (und die Schuldner nicht ausfallen), bewegt sich ihr Marktpreis auf den Nominalwert und die Verluste lösen sich sprichwörtlich auf. Dennoch ist es verständlich, dass Investoren besorgt sind angesichts derart hoher unrealisierter Verluste.

Gold, Silber und die Frage nach der "richtigen Relation"

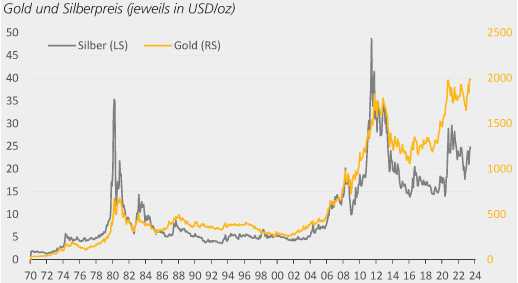

Recht häufig ist die nachstehende Graphik in Veröffentlichungen oder auf Social Media zu finden: Der Goldpreis und der Silberpreis werden über einen langen Zeitraum gezeigt, und am äußeren Rand tut sich eine gewaltige "Lücke" auf. Sie legt dem Betrachter nahe, dass der Silberpreis aktuell merklich unterbewertet ist gegenüber dem Goldpreis. Doch ganz so einfach stehen die Dinge (leider) nicht.

Quelle: Refinitiv; Graphik Degussa.

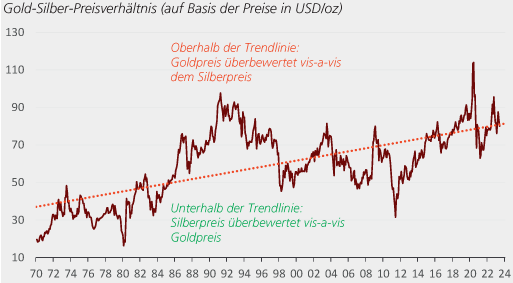

Die nächste Graphik zeigt, dass das Gold-Silber-Preisverhältnis (berechnet mit Preisen in USD/oz) einen unterliegenden steigenden Trend folgt (dargestellt durch die gepunktete Linie). Das heißt, im Zeitablauf ist der Goldpreis im Durchschnitt stärker gestiegen als der Silberpreis. Derzeit befindet sich die Preisrelation zwischen Gold und Silber auf dem langfristigen Trendniveau, erscheint so gesehen "richtig" zu sein, eine Über- oder Unterbewertung ist demnach nicht festzustellen.

Was sich aus der Graphik ableiten lässt, ist das Folgende: Wenn der Goldpreis steigt, dann ist tendenziell auch mit einem steigenden Silberpreis zu rechnen; und in Phasen eines steigenden Goldpreises stehen die Chancen gut, dass der Silberpreis überproportional steigt, dass mitunter sogar mit einer Phase zu rechnen ist, in der das Silber relativ teuer vis-a-vis dem Gold wird und auch geraume Zeit bleibt. Eine solche Konstellation sehen wir derzeit gegeben.

Quelle: Refinitiv; Graphik Degussa.

Kredit- und Geldmengenschaffung "aus dem Nichts"

Die Sorge vor einer Bankenkrise, und vor allem auch vor Banken, die als "Too Big To Fail" eingestuft werden, ist in einem Fiatgeldsystem alles andere als unbegründet. Denn in einem Fiatgeldsystem und man kann es nicht deutlich genug sagen erhöhen die Banken ob Zentralbanken oder Geschäftsbanken die Geldmenge in der Volkswirtschaft, indem sie Kredite an Konsumenten, Firmen und öffentliche Stellen vergeben.

Banken vermitteln also im Zuge ihrer Kreditvergabe nicht etwa bereits vorhandenes Geld und leiten es an kreditsuchende Investoren weiter. Weit gefehlt! Die Kreditvergabe der Banken erzeugt sprichwörtlich neues Geld "aus dem Nichts". Das heißt, durch die Kreditvergabe der Banken wird die Geldmenge ausgeweitet, ohne dass dafür echte Ersparnis (Konsumverzicht) verfügbar wäre. Und das zeigt sich auch ganz "bildlich2: Die Bilanzsumme der Banken wächst an, wenn sie neue Kredite vergeben. Sowohl die Aktivseite der Bankbilanz (dort ist das Vermögen gebucht) wächst durch die Kreditvergabe als auch die Passivseite der Bankbilanz (dort sind die Verbindlichkeiten einschließlich der Kundengelder ausgewiesen).

An dieser Stelle seien zwei Aspekte besonderes betont: (1) Das Fiatgeld, das mittlerweile in nahezu allen Ländern der Welt anzutreffen ist, sorgt für Wirtschaftsstörungen, für Boom & Bust; und (2) die per Kredit erzeugte Fiatgeldmenge bestimmt maßgeblich die Höhe (das Niveau) der Güterpreise. Das sei an dieser Stelle kurz näher erklärt.

Ad (1): Die Ausgabe von Fiatgeld erfolgt in der Regel über den Kreditmarkt. Die Banken bieten neue Kredite an, und das senkt (bei gleicher Kreditnachfrage) den Marktzins ab und zwar unter das Niveau, das sich eingestellt hätte, wäre das Kreditangebot nicht angestiegen. Die Kreditnehmer, die von dem künstlich abgesenkten Zins Gebrauch machen, erhalten neue Darlehen, durch die die Fiat-Geldmenge ausgeweitet wird.

Der reduzierte Zins lässt die Ersparnis absinken zu Gunsten von vermehrtem Konsum, und er ermuntert vor allem auch zu neuen Investitionen die nur deshalb angegangen werden, weil der Zins künstlich abgesenkt wurde. Die Volkswirtschaft beginnt, sprichwörtlich über ihre Verhältnisse zu leben. Anfänglich stellt sich ein Aufschwung ("Boom") ein, der aber früher oder später zusammenbricht, in einen Abschwung (Bust) mündet.

Alle bedeutenden Währungen der Welt sind Fiatgeld, und somit ist auch das voranstehend skizzierte Problem des Boom-und-Bust für alle Währungsräume relevant. Hinzu kommt die enge Verflechtung der Volkswirtschaften durch Arbeitsteilung sowie Handels- und Finanztransaktionen. Aus diesem Grund können sich Fiatgeldprobleme, die in einem Währungsraum entstehen, leicht auf andere Währungsräume ausbreiten.

Vor allem der Bankensektor ist dabei besonders störanfällig. Zum einen hält er in der Regel den Großteil der Kredite in der Bilanz, die in der Volkswirtschaft vergeben wurden, zum anderen operiert er mit einer sogenannten Teilreserve: Banken verfügen nur über einen relativ geringen Barmittelbestand (in Form von Bargeld und Zentralbankgeldguthaben) im Verhältnis zu ihren jederzeit fälligen Zahlungsverbindlichkeiten gegenüber ihren Kunden. Das macht sie vor allem in Zeiten wirtschaftlicher Anspannung oder turbulenten Phasen an den Finanzmärkten besonders krisenanfällig.

So geriet auch die Silicon Valley Bank in Probleme, als ihre Kunden begannen, Depositen im großen Stil abzuziehen. Um die Auszahlungen zu finanzieren, war die Bank gezwungen, Anleihen aus ihrem Portfolio zu verkaufen. Da die Schuldpapiere jedoch nur zu einem Preis zu platzieren waren, der deutlich unter ihrem bilanziellen Buchwert lag, realisierte die Silicon Valley Bank Verluste, die ihr Eigenkapital aufzehrten.

Die Furcht vor einer Bankenpleite übertrug sich auf andere Geldhäuser. Vor allem waren es kleinere und mittelgroße Banken (Regionalbanken), die in Bedrängnis gerieten. Um eine allgemeine Liquiditätskrise abzuwehren, griff die US-Zentralbank ein. Sie stellte die benötigte Zentralbankgeldmenge bereit, verhinderte Zahlungsausfälle von Banken, beruhigte dadurch Investoren und Bankkunden. Während die Zentralbank zwar eine Liquiditätskrise verhindern kann, ist das Abwehren einer Kreditkrise weitaus schwieriger.