Wie Zentralbanken Goldneubewertungskonten in Zeiten finanzieller Anspannung nutzen können

11.11.2023 | Jan Nieuwenhuijs

Da die Zentralbanken die Wurzel des modernen Geldbaums sind, können sie die Einträge auf ihren Goldneubewertungskonten verwenden, um sie in Kapital umzuwandeln, Ausgaben zu bezahlen oder sie in ihre jeweiligen Schatzämter zu transferieren. Darüber hinaus können Goldneubewertungskonten genutzt werden, um Staatsanleihen in den Bilanzen der Zentralbanken zu annullieren und so die Staatsverschuldung zu senken.

Da die Zentralbanken die Wurzel des modernen Geldbaums sind, können sie die Einträge auf ihren Goldneubewertungskonten verwenden, um sie in Kapital umzuwandeln, Ausgaben zu bezahlen oder sie in ihre jeweiligen Schatzämter zu transferieren. Darüber hinaus können Goldneubewertungskonten genutzt werden, um Staatsanleihen in den Bilanzen der Zentralbanken zu annullieren und so die Staatsverschuldung zu senken.Mehrere große Zentralbanken arbeiten derzeit mit Verlusten, während die Staatsverschuldung hoch ist. In diesem Artikel werden wir untersuchen, wie die Goldneubewertungskonten der Zentralbanken in diesem schwierigen finanziellen Umfeld Trost spenden können. Die Rechnungslegungsvorschriften der Zentralbanken sind nur fiktive Hindernisse, denn sie sind selbst auferlegt und können verworfen werden.

Einleitung

In meinem letzten Artikel über Goldneubewertungskonten (GRAs) ging es um eine Erklärung von Joachim Wuermeling, Mitglied des Direktoriums der Deutschen Bundesbank (Buba"). Im März 2023 sagte Wuermeling, dass die 180 Mrd. Euro GRA der Bundesbank Teil der Eigenmittel (Kapital) seiner Zentralbank sind. Zu den Verlusten, unter denen die Bundesbank leidet, und der Erwartung, dass ihr Kapital in den Folgejahren aufgezehrt sein wird, äußerte sich Wuermeling:

"Interessant ist auch die Neubewertungsbilanz. ... Der wichtigste Aufwertungsposten ist natürlich ... das Gold. In der Tat liegt der Wert etwa 180 Milliarden Euro über den Anschaffungskosten, ... und er ist Teil der beträchtlichen Eigenmittel der Bundesbank, was die Solidität [unserer Bilanz] unterstreicht. Sie steht also auf festem Boden, die Bilanz der Deutschen Bundesbank, und das macht es uns sicherlich leichter, über einen gewissen Zeitraum Verluste zu tragen."

Wuermeling hebt in seiner Erklärung die GRA der Buba als Solvenzsicherung hervor. Zuvor hatte die Buba darauf hingewiesen, dass die geltenden Rechnungslegungsvorschriften des Europäischen Systems der Zentralbanken es verbieten, die GRA für etwas anderes zu verwenden als für den Ausgleich nicht realisierter Verluste bei Gold. Nun, da die Deutschen darauf spekulieren, ihre GRA zum Ausgleich allgemeiner Verluste zu verwenden, können sie sich nicht um die Regeln kümmern, wie auch immer sie lauten mögen.

Zentralbankbilanzen und das Goldneubewertungskonto

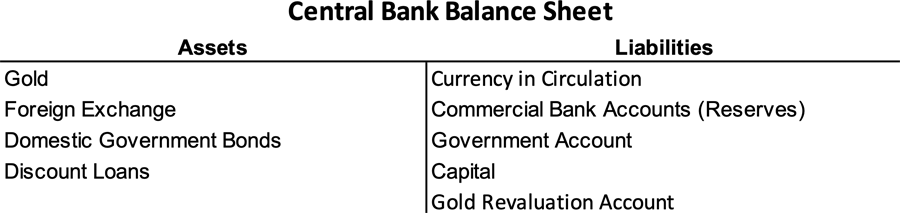

Das Goldneubewertungskonto ist ein Buchungsposten auf der Passivseite einer Bilanz, der nicht realisierte Gewinne aus Goldaktiva ausweist. Bei Zentralbanken, die das Gold in ihrer Bilanz zu Marktpreisen bewerten, erhöht sich nicht nur die Aktivseite, wenn der Goldpreis steigt, sondern auch die Passivseite. Werfen wir einen Blick auf eine beispielhafte Zentralbankbilanz und sehen wir uns an, wie Gold dort hineinpasst.

Dies ist für unsere heutige Diskussion relevant: Bargeldumlauf sind Münzen und Banknoten. Reserven sind Bargeld in Buchform und stellen Gelder dar, die Geschäftsbanken bei ihrer Zentralbank halten und die zum Ausgleich von Interbankzahlungen oder zur Umwandlung in physisches Geld verwendet werden. Bargeld und Reserven bilden die monetäre Basis (Basisgeld) eines Landes. Neben den Geschäftsbanken verfügt auch das nationale Finanzministeriums über ein Konto bei der Zentralbank, das oft als Regierungskonto bezeichnet wird. Das Kapital ist der finanzielle Puffer der Zentralbank, der bei Gewinnen ansteigt und bei Verlusten schrumpft.

Gold spiegelt den Wert des Goldvermögens der Zentralbank wider. Inländische Staatsanleihen werden von der Zentralbank auf dem offenen Markt gekauft, um die Geldpolitik durchzuführen (oder die Regierung zu finanzieren). Wir tun so, als ob die Zentralbank zwei Arten von Kunden hätte: die Regierung und die Geschäftsbanken. Schließlich bilden Kapital und GRA das Eigenkapital der Zentralbank.

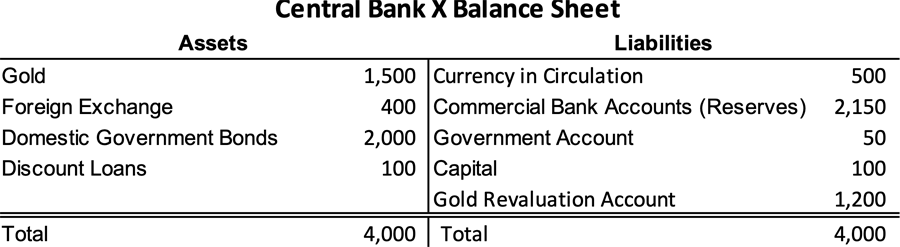

Nehmen wir an, die Zentralbank des Landes X (CBX) kauft 300.000 Feinunzen Gold zum Preis von 1.000 Dollar je Unze zu einem Gesamtpreis von 300 Millionen Dollar. In 30 Jahren steigt der Goldpreis um 400% auf 5.000 Dollar je Unze. Der Wert des CBX-Goldes ist auf 1.500 Mio. Dollar gestiegen, und die nicht realisierten Gewinne belaufen sich auf 1.200 Mio. Dollar (1.500 Mio. Dollar minus 300 Mio. Dollar). Um es noch einmal zu wiederholen: Eine GRA erfasst die nicht realisierten Gewinne aus Goldanlagen - in unserem Beispiel 1.200 Millionen Dollar.

GRA = aktueller Goldwert - historische Goldankaufskosten

Zentralbanker geben in der Regel an, dass das GRA dazu dient, Wertverluste ihres Goldes abzufedern (Seite 26). Wenn der Goldpreis sinkt, schrumpft die GRA (ebenso wie der Wert der Goldbestände), und die Zentralbank muss keinen Verlust auf ihr Gold verbuchen. Wie wir später noch sehen werden, können GRAs jedoch für eine Vielzahl anderer Zwecke eingesetzt werden.

Um die Einsatzmöglichkeiten von GRAs zu verstehen, müssen wir die Bilanzen der Zentralbanken, aber auch ihre Cashflows und ihre Fähigkeit, Basisgeld zu schaffen ("zu drucken"), kennen. Da Zentralbanken Geld schaffen können, können sie auch GRAs in Geld verwandeln. Die folgende Darstellung ist stark vereinfacht.

Geldflüsse der Zentralbank

In der Vergangenheit konnten die Geschäftsbanken Basisgeld zu einer festen Parität gegen die Goldbestände der Zentralbank eintauschen. Die monetäre Basis stellte physisches Gold dar. Das heißt, bis 1971, als die letzten Reste des Goldstandards aufgegeben wurden. Seitdem sind die Konten der Geschäftsbanken, aber auch die Staatskonten und das Kapital der Zentralbanken, nur noch Zahlen. Im Folgenden werden wir untersuchen, wie diese Zahlen von einem Teil ihrer Bilanz zu einem anderen fließen, um die Funktionsweise der Zentralbanken besser zu verstehen.