Goldminen auf 5-Jahreshoch SNB wertet Franken weiter ab

27.03.2025 | Markus Blaschzok

- Seite 2 -

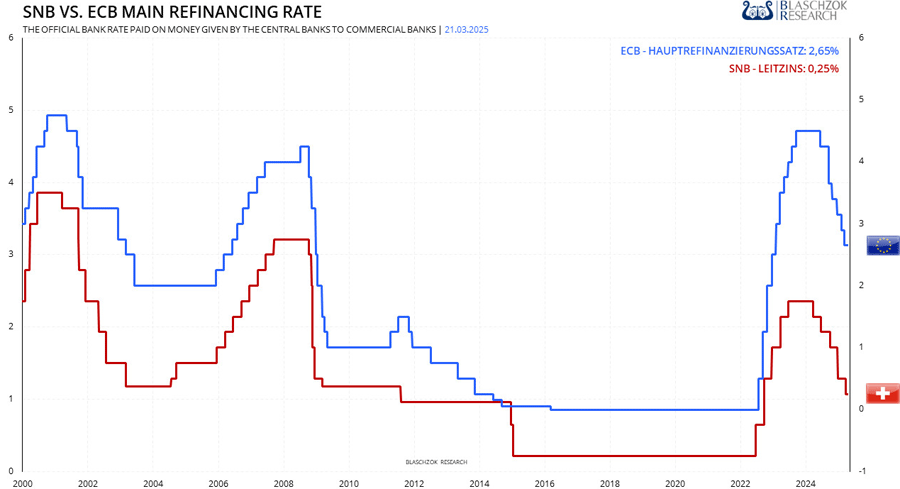

Gold schlägt Franken: Die stille Entwertung einer einst starken WährungDie Schweizer Nationalbank (SNB) hat zum fünften Mal in Folge den Leitzins gesenkt von 0,5% auf aktuell 0,25%. Man reagiere damit vermeintlich auf die gesunkene Inflationsrate (zuletzt 0,3%) sowie auf zunehmende wirtschaftliche Unsicherheiten. Ziel bleibt, die Inflation im Bereich von 0 bis 2% zu halten und man sei auch bereit bei Bedarf am Devisenmarkt einzugreifen. Für weitere Zinssenkungen hält sich die SNB die Türe offen, sind derzeit jedoch weniger wahrscheinlich. Die SNB sieht erhöhte Abwärtsrisiken und bleibt bereit, ihre Geldpolitik weiter anzupassen, falls nötig. Positiv wirkt sich der Entscheid für Schuldner mit Saron-Hypotheken aus, die nun günstiger werden während Sparguthaben weniger Zinsen abwerfen.

Wie die EZB, senkte die SNB erneut ihren Leitzins auf nur noch 0,25%

Aus Sicht der Österreichischen Schule ist die erneute Zinssenkung der Schweizer Nationalbank (SNB) mit großer Skepsis zu betrachten. Anstatt durch künstlich verbilligte Kredite kurzfristige Stabilität vorzutäuschen, sollte eine marktwirtschaftlich orientierte Geldpolitik auf echte Kapitalbildung, Sparanreize und ein unverfälschtes Zinsniveau setzen. Eine dauerhaft expansive Geldpolitik birgt erhebliche Risiken: Sie begünstigt Fehlallokationen von Kapital und die Bildung spekulativer Blasen, insbesondere im Immobilien- und Finanzsektor. Gleichzeitig wird der natürliche Preismechanismus verzerrt, was auf lange Sicht das Vertrauen in den Franken sowie die wirtschaftliche Widerstandsfähigkeit der Schweiz untergräbt.

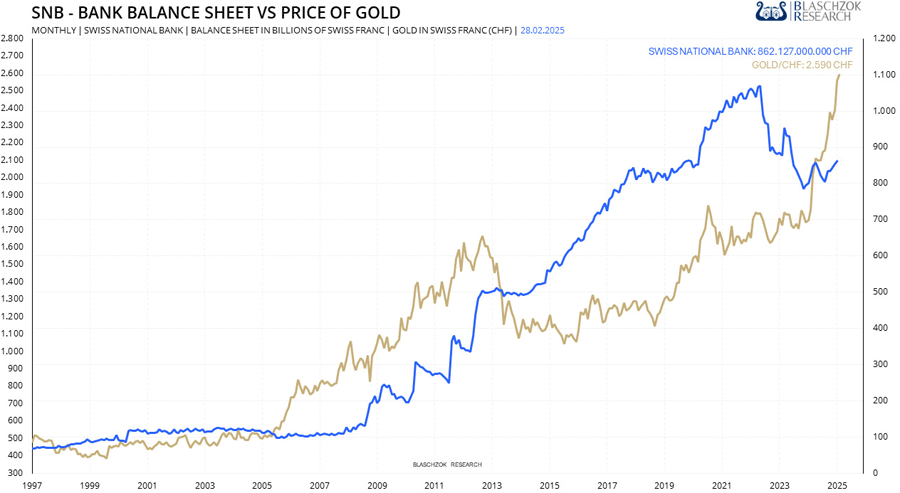

Ein Blick auf den Vergleich zwischen der Bilanzsumme der SNB (blaue Linie) und der Entwicklung des Goldpreises in Schweizer Franken (goldene Linie) offenbart eine bedenkliche Korrelation. Seit der Finanzkrise 2008 hat die SNB ihre Bilanzsumme massiv ausgeweitet und fast verzehnfacht von unter 100 Milliarden CHF auf zwischenzeitlich fast 1.100 Milliarden CHF.

Parallel dazu ist der Goldpreis in Schweizer Franken in den letzten 20 Jahren um etwa 420% gestiegen. Dies belegt einen fortwährenden realen Kaufkraftverlust, der in der offiziellen Inflationsstatistik nicht erfasst wird. Wäre die Goldbindung des Franken zur Jahrtausendwende nicht aufgehoben worden, läge der Wechselkurs zum Euro heute vermutlich eher bei 0,30 CHF/EUR anstatt bei 0,95 CHF eine entgangene Aufwertungsdividende, die der Schweizer Bevölkerung beträchtlichen Wohlstandsgewinn in Form günstigerer Importe und höherer Kaufkraft eingebracht hätte.

Zwar bleibt die Teuerung derzeit in den Konsumentenpreisen noch verhalten, doch könnte sich die heutige Geldpolitik mittelfristig als Bumerang erweisen: Die aufgestaute monetäre Expansion birgt das Potenzial, in Zukunft eine plötzliche und unerwartet starke Inflationswelle auszulösen mit möglicherweise gravierenden Folgen für Kaufkraft und Preisstabilität. Gleichzeitig wird der Schweizer Bevölkerung ein realer Wohlstandsgewinn vorenthalten: In einem Umfeld gesunder, stabiler Geldpolitik wären angesichts global sinkender Produktionskosten und technologischem Fortschritt eigentlich fallende Konsumentenpreise zu erwarten. Stattdessen werden diese potenziellen Preisrückgänge durch die expansive Politik der SNB unterdrückt zulasten der breiten Bevölkerung.

Der Goldpreis in Schweizer Franken stieg in den letzten 20 Jahren um 420% an

Für die Österreichische Schule ist der starke Anstieg des Goldpreises in Franken ein klares Zeichen für die fortschreitende Entwertung des Fiat-Geldes aufgrund der exzessiven Geldmengenausweitung. Auch wenn die gemessene Konsumentenpreisinflation aktuell niedrig erscheint, manifestieren sich die eigentlichen Folgen in Form einer Vermögenspreisinflation, sinkender realer Sparzinsen und einem deutlichen Anstieg der Preise realer Sachwerte wie Gold.

Diese Politik gefährdet langfristig die wirtschaftliche Stabilität und fördert eine kurzfristige Verschuldungsmentalität zulasten echter, nachhaltiger Produktivitätssteigerung. Angesichts der neuen Billionenschulden in Deutschland wäre es aus Sicht der Österreichischen Schule an der Zeit, dass die SNB ihre Strategie der künstlichen Abwertung des Frankens überdenkt. Es macht wenig Sinn, sich an den strukturellen Niedergang des Euro zu koppeln. Vielmehr sollte man eine Aufwertung des Frankens zulassen und dem Markt die notwendigen Anpassungsprozesse überlassen denn eine starke Währung bringt der Schweizer Volkswirtschaft auf lange Sicht mehr Vorteile als Nachteile.

Seit der Loslösung vom Gold zur Jahrtausendwende ist der Schweizer Franken nicht länger so wertbeständig wie das Edelmetall auch die Schweiz bleibt von einem schleichenden Kaufkraftverlust nicht verschont. Dieser Prozess führt über die Zeit zu einem realen Vermögensverlust und entzieht der Bevölkerung potenziellen Wohlstand. Die zunehmende Nähe der SNB zur expansiven und teils destruktiven Geldpolitik Europas birgt erhebliche Risiken insbesondere für Sparer. Vor diesem Hintergrund erscheint es umso ratsamer, dass auch die Schweizer einen Teil ihres Vermögens in Gold halten, um sich gegen zukünftige Inflationsschübe und geldpolitische Fehlentwicklungen abzusichern.

Die dazugehörige aktuelle technische Chartanalyse finden Sie hier.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.