Gold: Rallye am Allzeithoch oder Korrektur voraus?

07.05.2025 | Markus Blaschzok

- Seite 2 -

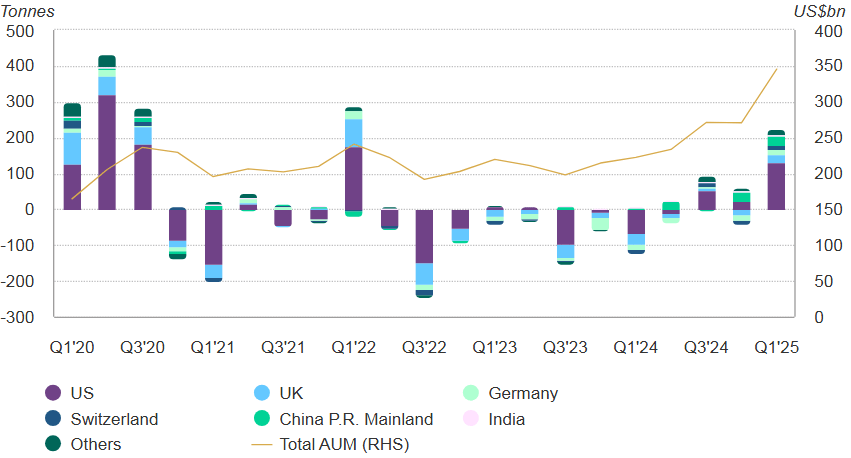

Starke ETF-Zuflüsse in Q1: Investoren entdecken Goldmarkt nach langem ZögernDie aktuellen Zahlen des World Gold Council zeigen, dass die weltweite Goldnachfrage im ersten Quartal ein Rekordniveau erreicht hat. Der durchschnittliche Quartalspreis stieg dadurch auf 2.860 $ je Feinunze, was einem Plus von 38% im Vergleich zum Vorjahr entspricht. Haupttreiber dieser Entwicklung war ein sprunghafter Anstieg der ETF-Zuflüsse von 19 Tonnen im Vorquartal auf 226 Tonnen.

Vor dem Hintergrund von US-Zöllen, dem anhaltenden Handelskonflikt, geopolitischen Spannungen, fallenden Aktienmärkten und einem schwächelnden US-Dollar begannen schließlich auch breite Anlegerkreise, spät auf den Goldzug aufzuspringen, der bereits seit über einem Jahr mit hohem Tempo unterwegs war. Normalerweise sind es gerade die Investoren, die den Goldpreis antreiben.

Dieses Mal jedoch setzte die Investorennachfrage erst nach einer bereits einjährigen Preisrallye ein, ein in der Geschichte der Gold-ETFs bisher einmaliger Vorgang. Der Großteil der Anleger hat den Anstieg des Goldpreises somit verpasst. Weltweit ist derzeit nur etwa 1% des verwalteten Vermögens im Goldsektor investiert. Viele stellen sich nun die Frage, ob sie zu spät dran sind und wie viel Gold in einem Depot aktuell noch sinnvoll ist.

Insbesondere Goldminenaktien werden momentan noch weitgehend gemieden. Einerseits, weil Anleger mit einer bevorstehenden, scharfen Korrektur des Goldpreises rechnen, andererseits, weil sie auch am Aktienmarkt weiteres Rückschlagpotenzial sehen. Dabei könnte ein Wiederanstieg der ETF-Bestände auf das Niveau von 2020 dem Goldpreis einen erheblichen zusätzlichen Auftrieb verleihen.

Es gab Zuflüsse in ETF-Produkte aus allen Ländern im letzten Quartal

Die Nachfrage nach Barren und Münzen blieb mit 325 Tonnen auf hohem Niveau und lag damit 15% über dem Fünfjahresdurchschnitt. Ein Großteil dieses Anstiegs geht jedoch auf das Konto Chinas, das sein zweithöchstes Quartal an Einzelhandelsinvestitionen verzeichnete.

Die Zentralbanken, die im letzten Jahr historisch hohe Käufe tätigten, kauften im ersten Quartal nur 244 Tonnen Gold. Dies war eine deutliche Verlangsamung gegenüber dem Vorquartal von 365 Tonnen, lag jedoch innerhalb der vierteljährlichen Schwankungsbreite der letzten drei Jahre.

Die Nachfrage nach Goldschmuck ging im Umfeld der Rekordpreise hingegen stark zurück auf nur 380 Tonnen und somit das niedrigste Niveau seit COVID im Jahr 2020. Im Vorquartal wurden noch 547 Tonnen nachgefragt. Auch die Rezessionssorgen dürften die Nachfrage nach Goldschmuck aktuell dämpfen.

Während die Goldnachfrage auf Rekordhöhen verharrte, sank das Gesamtangebot im ersten Quartal im Jahresvergleich um 1% auf 1.206 Tonnen und um 7% zum Vorquartal. Die Minenproduktion erreichte im 1. Quartal im Jahresvergleich einen Rekordwert von 856 Tonnen, doch war sie rund 11% oder 102 Tonnen niedriger als im Vorquartal. Trotz des historisch hohen Goldpreises ging das Recycling im Jahresvergleich um 1% zurück auf 345 Tonnen und zum Vorquartal sank es um 4%, da die Verbraucher ihr Gold scheinbar in der Hoffnung auf höhere Preise behielten.

Ausblick

Gold-Investitionen dürften in den kommenden Jahren aufgrund der langfristigen Stagflationsrisiken mit einhergehend schwachen Aktien- und Anleihenmärkten, einer erwarteten Beschleunigung der US-Defizite und somit einer weiteren Abwertung des US-Dollars, neuer QE-Programme, sowie anhaltender geopolitischer Spannungen weiter an Fahrt gewinnen.

Die Schmucknachfrage dürfte weiterhin schwach sein, wogegen Käufe von Barren und Münzen stark bleiben und zunehmen dürften, insbesondere wenn geopolitische Risiken im Rahmen der Stagflation zunehmen. Die Zentralbankkäufe dürften sich auf dem Niveau der letzten drei Jahre fortsetzen.

Natürlich birgt dieser perfekte Sturm für Gold sowohl Risiken als auch Chancen. In den nächsten Jahren der Stagflation dürften es auch Phasen der weltwirtschaftlichen und politischen Erleichterung geben, was immer wieder Gewinnmitnahmen mit sich bringen wird. Der übergeordnet bullische Trend bis zum Ende der Dekade dürfte dadurch nicht berührt werden.

Die dazugehörige aktuelle technische Chartanalyse finden Sie hier.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.