Goldpreis fällt trotz Dollarschwäche und geopolitischer Risiken

25.06.2025 | Markus Blaschzok

- Seite 2 -

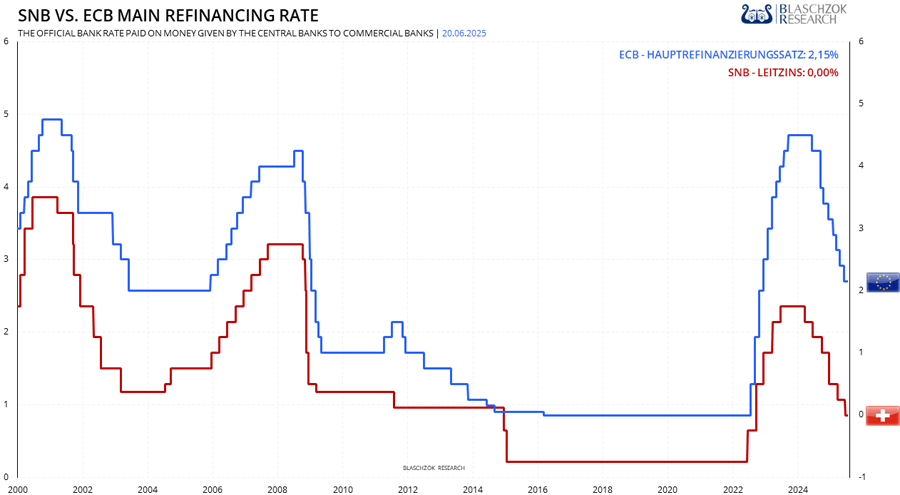

Die SNB senkte ihren Leitzins wieder auf 0 Prozent

In Bezug auf das Wirtschaftswachstum hält die SNB an ihrer Prognose für das laufende Jahr fest und erwartet ein Wachstum zwischen 1 und 1,5 Prozent. Für 2026 wurde die Prognose von bisher rund 1 Prozent ebenfalls auf 1 bis 1,5 Prozent angehoben.

Aus Sicht der Österreichischen Schule ist die erneute Zinssenkung der Schweizer Nationalbank (SNB) mit großer Skepsis zu betrachten. Anstatt durch künstlich verbilligte Kredite kurzfristige Stabilität vorzutäuschen, sollte eine marktwirtschaftlich orientierte Geldpolitik auf echte Kapitalbildung, Sparanreize und ein unverfälschtes Zinsniveau setzen.

Eine dauerhaft expansive Geldpolitik birgt erhebliche Risiken: Sie begünstigt Fehlallokationen von Kapital und die Bildung spekulativer Blasen, insbesondere im schweizerischen Immobilien- und Finanzsektor. Gleichzeitig wird der natürliche Preismechanismus verzerrt, was auf lange Sicht das Vertrauen in den Franken sowie die wirtschaftliche Widerstandsfähigkeit der Schweiz untergräbt.

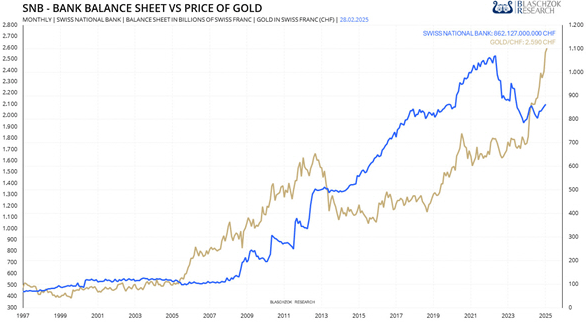

Ein Vergleich zwischen der Entwicklung der SNB-Bilanzsumme, dargestellt durch die blaue Linie, und dem Goldpreis in Schweizer Franken, symbolisiert durch die goldene Linie, offenbart eine problematische Korrelation. Seit der Finanzkrise 2008 hat die Schweizerische Nationalbank ihre Bilanz massiv ausgeweitet und nahezu verzehnfacht, von ursprünglich unter 100 Milliarden CHF auf zwischenzeitlich nahezu 1.100 Milliarden CHF. Gleichzeitig stieg der Goldpreis in Schweizer Franken in den letzten 20 Jahren um rund 420 Prozent.

Dies verdeutlicht einen anhaltenden realen Verlust der Kaufkraft, welcher in der offiziellen Inflationsstatistik nicht berücksichtigt wird. Wäre die Goldbindung des Frankens zur Jahrtausendwende nicht aufgehoben worden, läge der Wechselkurs zum Euro heute vermutlich bei etwa 0,30 CHF pro Euro anstelle der aktuellen 0,95 CHF. Dadurch entging der Schweizer Bevölkerung eine erhebliche Aufwertungsdividende, die sich in Form günstigerer Importe und höherer Kaufkraft deutlich positiv ausgewirkt hätte.

Obwohl die Inflation bei den Konsumentenpreisen aktuell noch moderat ist, könnte sich die derzeitige Geldpolitik mittelfristig als problematisch erweisen. Die aufgestaute monetäre Expansion birgt das Risiko einer plötzlich auftretenden, unerwartet starken Inflationswelle, die gravierende Auswirkungen auf die Kaufkraft und die Preisstabilität haben könnte. Gleichzeitig wird der Schweizer Bevölkerung dadurch ein realer Wohlstandsgewinn vorenthalten.

In einem Umfeld gesunder und stabiler Geldpolitik wären angesichts global rückläufiger Produktionskosten und des technologischen Fortschritts eigentlich sinkende Konsumentenpreise zu erwarten. Diese möglichen Preisrückgänge werden jedoch durch die expansive Geldpolitik der SNB verhindert und belasten somit die breite Bevölkerung.

Die SNB senkte ihren Leitzins völlig unnötig wieder auf 0 Prozent