Steueränderungen in Australien

11.07.2025 | Hannes Huster

Die Regierung in Australien möchte die steuerlichen Bedingungen für private Rentenfonds ändern. In Australien ist es üblich, dass man seine Altersvorsoge in private Firmen oder Trusts steckt und verwaltet oder verwalten lässt. Diese können dann im Namen der Familie oder sonstigen Bezeichnungen laufen.

Die Regierung in Australien möchte die steuerlichen Bedingungen für private Rentenfonds ändern. In Australien ist es üblich, dass man seine Altersvorsoge in private Firmen oder Trusts steckt und verwaltet oder verwalten lässt. Diese können dann im Namen der Familie oder sonstigen Bezeichnungen laufen.Nun kam die Labor-Partei aber auf die Idee, dass diese privaten Rentenfonds ab einer Höhe von 3 Millionen AUD neu besteuert werden sollen: Link.

Der Plan sieht vor, dass die Fonds Steuern auf noch nicht realisierte Gewinne abführen sollen.

Dies löste eine Welle der Empörung aus, da eine solches Vorgehen natürlich erhebliche Auswirkungen auf die Anlagestrategie hat.

Lange Rede, kurzer Sinn.

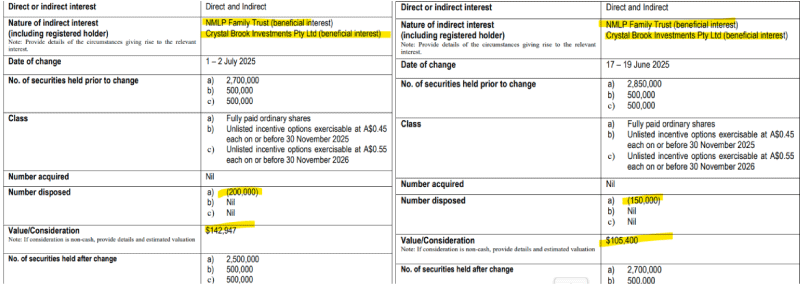

Es kann sein, dass wir in den nächsten Wochen Insiderverkäufe sehen werden, da die Direktoren eben sehr oft derartige private Renten-Companies haben. Nun sind sie gezwungen, diese umzustrukturieren und hierbei kann es durchaus auch zu Verkäufen kommen, um z.B. die Höhe des Fonds zu drücken oder sonstige drohende Zahlungen zu umgehen. So hatten wir nun bei GreenX Metals und Sovereign Metals den Direktor Mark Pearce, der Teile seiner Aktien verkauft hat bzw. verkaufen musste.

Im Juni hat er aus seinem "Family Trust" 150.000 GreenX Aktien verkauft und Anfang Juli nochmals 200.000 Aktien:

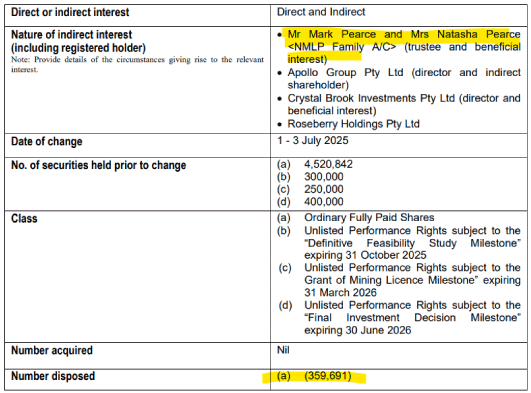

Anfang Juli hat er dann auch knapp 360.000 Aktien von Sovereign für den Familien-Trust verkauft, hält aber noch über 4,1 Millionen Aktien:

Fazit:

Diese Verkäufe haben wenig mit den Unternehmen an sich zu tun, sondern die Direktoren und Insider der börsennotierten Firmen müssen ihre Finanzplanung umstellen, wenn diese Steuer auf noch nicht realisierte Gewinne kommt.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.