Die Welt steht vor einem wirtschaftlichen Herzinfarkt! Depression, Hyperinflation und Krieg ante portas?

04.08.2025 | Dr. Uwe Bergold

- Seite 2 -

In unserem Marktkommentar vom 01.04.2024 mit der Headline Depression, Hyperinflation und Krieg! konnte man zur Problematik "Verschuldung und Inflation" unter anderem Folgendes lesen:" Das Problem, welches sich für Investoren seit 1971 ergibt (Golddeckungsaufhebung und dadurch strukturelle monetäre Dauerinflation Asset Price & Consumer Price Inflation im Wechsel), ist die Differenzierung zwischen nominal (in Papierwährung) und real (in Goldgeld) bewerteter Entwicklung von Eigentum und Einkommen. Das Publikum ist sich dieser monetären Illusion nicht bewusst und bewertet meist nur nominal (ob bei Zinsen, Aktien- oder Immobilienpreisen). Da monetäre Inflation ausnahmslos immer ein exponentielles Phänomen darstellt, wird das Problem der Geldentwertung für den Normalbürger erst in den letzten 10 Prozent der Prozessdauer (im Finale) sichtbar werden.

In diesem letzten Zehntel der Zeit generieren die Preise meist über 90 Prozent ihrer Performance! Dass wir uns bereits in einem Inflationszyklus-Finale befinden, zeigt sich allein schon daran, dass die USA aktuell nur 100 Tage (!) brauchen, um zusätzlich 1 Billion USD Staatsneuverschuldung anzuhäufen. Für die erste Billion Staatsverschuldung benötigten sie ganze 200 Jahre (!). Die US-Gesamtstaatsverschuldung beträgt aktuell 35 [37] Bill. USD.

Bei dieser Datenlage sollte jedem - mit etwas ökonomischem Sachverstand - klar sein, dass es hier kein Zurück zu Normal mehr gibt. Entweder stabilisieren die Zentralbanken, mit steigenden Zinsen, den Kaufkraftverlust der Währung, was zu einer kollabierenden Wirtschaft führen würde (Deflationäre Depression) oder sie opfern die Währung für die Stabilisierung der Wirtschaft, was der Politik weiter Zeit erkauft und letztendlich den Weg in die hyperinflationäre Depression beschreibt.

Die Geschichte zeigt, dass sich die Regierenden ausnahmslos immer für den inflationären Weg entschieden haben. Dies verschafft ihnen weiterhin Zeit und die Schuld der Preissteigerung kann, ohne großen Aufwand, publikumswirksam auf die Privatwirtschaftstreibenden geschoben werden. Die Begleiterscheinung eines solch geldpolitischen Phänomens waren historisch betrachtet geopolitisch immer Revolution und/oder Krieg. Auch dieses Mal wird es nicht anders sein

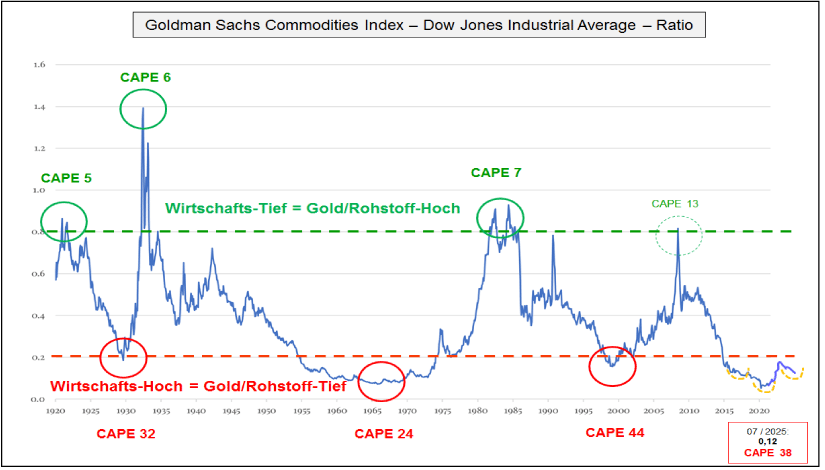

Rohstoff-Aktien-Ratio bildet auf einem Jahrhunderttief weiterhin einen 3-fach-Boden!

Seit nunmehr knapp 10 Jahren arbeitet das Rohstoff (GSCI)-Aktien (DJIA)-Ratio an einer strategischen Bodenbildung, wie zuletzt zum Jahrtausendwechsel (säkular reales Weltwirtschaftshoch), Mitte der 1960er Jahre (Nachkriegswirtschaftshoch) oder im Jahr 1929 (Wirtschaftshoch vor der "Großen Depression"). In den anfänglichen 1930er Jahren lief der Anstieg des Ratios (Kaufkraftzuwachs der Rohstoffe gegenüber den Aktien) deflationär ab: Beide Anlageklassen fielen in US-Dollar (Preis), doch die Rohstoffpreise reduzierten sich nur um einen Bruchteil von dem, was die Aktienmärkte verloren (Wertzuwachs der Rohstoffe während einer deflationären Kontraktion).

In den 1970er Jahren lief, aufgrund der USD-Golddeckungsaufhebung, der Ratio-Anstieg inflationär ab: Die Aktien liefen nominal in US-Dollar seitwärts, während die Rohstoffpreise stark anstiegen (Wertzuwachs der Rohstoffe während einer, geldpolitisch kreierten, inflationären Kontraktion = "Stagflation"). Sollte uns nun im Finale der 2020er Jahre eine außer Kontrolle geratene Inflation bevorstehen, was aufgrund der globalen Staatsverschuldungsproblematik nicht unwahrscheinlich ist, dann wird der Ratio-Anstieg hyperinflationär ablaufen: Die Aktien steigen in US-Dollar weiter und die Rohstoffpreise, inkl. der sich daraus ergebenden Produzenten- und Konsumentenpreise, werden förmlich explodieren (siehe hierzu Abbildung 3)!

Abb. 3: Goldman Sachs Commodity Index Dow Jones Industrial Average Ratio von 1920 bis 2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Rohstoffaktien-Immobilienaktien-Ratio hat den 3-fach-Boden bereits vollendet!

Betrachtet man neben den Rohstoffen auch die dazugehörigen Produzenten, in Form des MSCI World Commodity Producers Index, so zeigt sich doch bei den Rohstoffaktien-Ratios gegenüber den beiden Sachwerteanlageklassen MSCI World Aktien und MSCI World Immobilien, dass die Rohstoffproduzenten im Verhältnis (Ratio) zu den Immobilienaktien den 3-fach-Boden bereits abgeschlossen haben (siehe hierzu unteren Teil in Abbildung 4).

Es sollte deshalb nicht mehr allzu lange dauern, bis die Rohstoffe als auch ihre dazugehörigen Produzenten, letztendlich auch final gegenüber der Anlageklasse Aktien nach oben ausbrechen. Die Gold-, Silber-, Uran- und Seltene Erden-Aktien nehmen gegenüber dem MSCI World Rohstoffaktien Index bereits wieder an Stärke zu. Dies kann durchaus als positives Vorzeichen für den kommenden Rohstoffausbruch gewertet werden.