Das "Gold des kleinen Mannes" startet seinen Hebel immer erst im Finale - Silberpreisexplosion ante portas (drei- oder vierstellig am Ende?)!

01.09.2025 | Dr. Uwe Bergold

!")

- Seite 2 -

Nach 2016 und 2020 notiert der BGMI aktuell, "real" in Gold bewertet, noch immer unter seinem Jahrhunderttief von 1942. Der BGMI kostet aktuell mit 0,3 gegenüber Gold genau das Gleiche wie Platin. Auch beim Kollaps des Londoner Gold-Pools im Jahr 1968 hatten Platin und der BGMI das gleiche Verhältnis von zirka 7 gegenüber Gold. Somit ergibt sich bei den Goldminen ein ähnliches Hebelpotenzial wie bei Platin auf Gold, wobei das PGM-Edelmetall fünf Prozent weniger Volatilität (Standardabweichung als Mittelwert der Schwankungen) als der BGMI besitzt. Sucht man für das Gold- & Rohstoff-Finale einen noch größeren Hebel, dann wird man im spekulativen Junior-Mining-Sektor fündig. ACHTUNG: Die Volatilität dieses kleinen Segments liegt meist über der 50%-Schwelle "

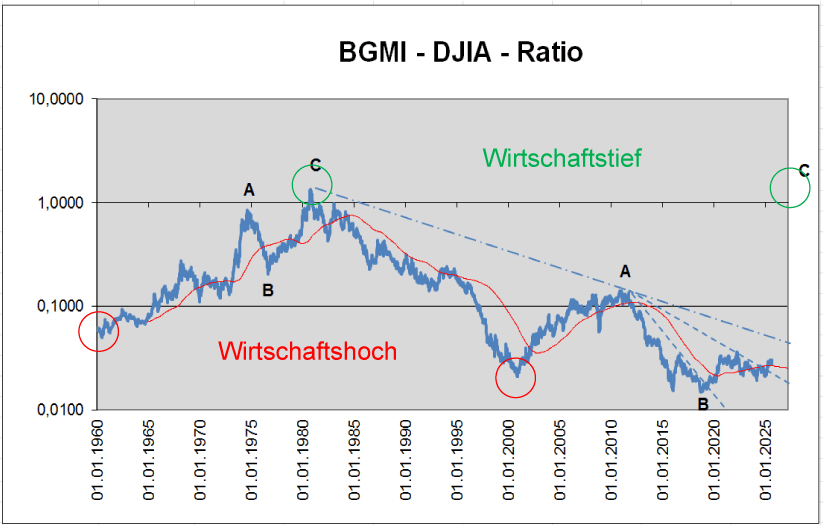

Abb. 4: BGMI (Barron´s Gold Mining Index) DJIA (Dow Jones Industrial Average Index) Ratio von 01/1960 bis 08/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Neben der realen (siehe hierzu den BGMI in Gold bewertet in Abbildung 3), visualisiert auch die relative Betrachtung der Goldminen gegenüber dem US-Aktienindex Dow Jones Industrial Average Index (DJIA) aktuell noch immer ein Jahrhunderttief der Edelmetallaktien. Der BGMI liegt relativ zum DJIA weiterhin unter seinem letzten säkularen Tief der 1960er Jahre, welches das wirtschaftliche Nachkriegshoch darstellte (siehe hierzu Abbildung 4).

Sollte das BGMI-DJIA-Ratio, im Rahmen des Hausse-Finales im Rohstoffsektor, wieder auf das säkulare Hoch von 1980 ansteigen, dann ergäbe dies für die Goldminen aktuell einen potenziellen Hebel, wie bei Silber, mit dem Faktor von mehr als 40 (!) auf den US-Aktienmarkt.

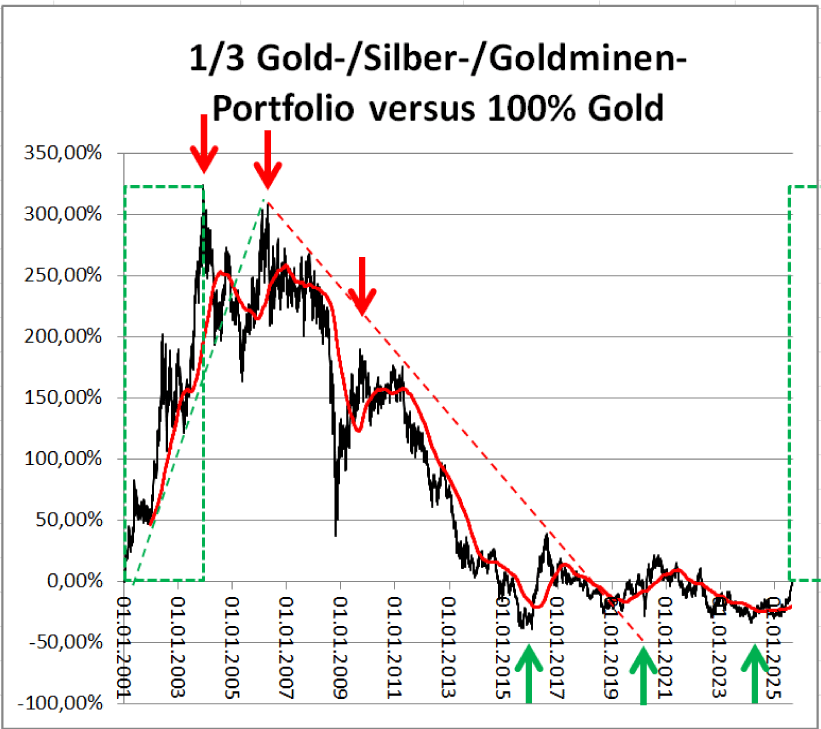

Vergleicht man in einem Modell das reine Goldinvestment mit einem Edelmetall-Portfolio von jeweils 1/3 Gold, 1/3 Silber und 1/3 Edelmetallaktien (Strategische Empfehlung seit 03/2001), dann liegt das Portfolio nach 10 Jahren Underperformance gegenüber Gold (Dreifachboden von 2015 bis 2025) nun erstmalig wieder mit einem puren Goldinvestment gleich auf.

Sollten sich die kommenden 2-3 Jahren ähnlich wie die Jahre 2001 bis 2003 entwickeln, dann würde das Edelmetall-Portfolio auf das reine Goldinvestment bis zum Ende der Gold- & Rohstoff-Hausse (2027/28) einen potenziellen Hebel mit dem Faktor 4 besitzen! Natürlich geht die mögliche Erhöhung des Gewinns durch das Portfolio gegenüber Gold mit einer Erhöhung des Risikos einher. Silber und die Edelmetallaktien besitzen eine signifikant höhere Volatilität als Gold (25 und 35 versus 15). Gleichzeitig verringert das Edelmetall-Portfolio jedoch auch das Ausfallrisiko bei einem möglichen Goldverbot!

Abb. 5: Gold-/Silber-/Goldminen-Portfolio versus Gold von 01/2001 bis 08/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Der Weltmarkt steht am Rande der größten Wirtschaftskrise der Geschichte (Hal Turner Radio Show am 30.08.2025)

" Der weltbekannte Finanzguru Yakov Goldovsky: Der Weltmarkt steht am Rande der größten Wirtschaftskrise der Geschichte. Derzeit haben die US-Aktienkurse auf Basis durchschnittlicher Indikatoren einen absoluten historischen Rekordwert erreicht und übertreffen sogar die Niveaus der berühmtesten Blasen der Großen Depression von 1929, des Vorkrisenhochs von 1965 und des Dotcom-Crashs von 1999. Die Marktüberbewertung ist derzeit sogar noch höher als zu jedem dieser Zeitpunkte: Im Wesentlichen ist der S&P so teuer wie nie zuvor in den letzten 100 Jahren [siehe hierzu Abbildung 6].

Unsere Finanzquellen hier im Raum New York City weisen darauf hin: Eine solche Lücke zwischen dem fundamentalen Wert von Vermögenswerten und ihrem tatsächlichen Preis an der Börse stellt eine direkte Bedrohung für die globale Finanzstabilität dar. Sobald die Anleger das Vertrauen verlieren oder eine massive Korrektur auslösen, wird ein lawinenartiger Absturz einsetzen, der nicht nur den US-Aktienmarkt, sondern alle davon abhängigen Volkswirtschaften treffen wird. Die damit verbundenen Schulden- und Bankenkrisen könnten zu massiven Unternehmensinsolvenzen, einem Zusammenbruch des Immobilienmarktes und einer Währungsabwertung führen.