Silber, Gold und Minen auf Höhenflug Vorzeichen einer neuen Krise?

25.09.2025 | Markus Blaschzok

- Seite 2 -

Vor diesem Hintergrund bleibt die Zinssenkung schwer nachvollziehbar. Das aktuelle Fokussieren auf eine Rezession und den Arbeitsmarkt wird die Preise oben halten und weiter ansteigen lassen, während sich die reale Wirtschaft gleichzeitig abschwächt und Gefahr läuft, mittelfristig durch weiter steigende Marktzinsen einzubrechen. Inflation und Rezession können koexistieren, wie die Stagflation der siebziger Jahre zeigt, wenn monetäre Impulse auf ein nachlassendes Angebot treffen. Die Stagflation ist das ultimative Ende einer jahrzehntelangen Manipulation der Preisfindung durch die Expansion der Geldmenge bei gleichzeitig künstlich niedrigen Zinsen, was sich in sinkenden Realeinkommen aufgrund steigender Preise entladen wird.

Die Fed hat sich in eine Ecke gepinselt

Der Verbraucherpreisindex, geglättet durch methodische Gewichtungen, Substitutionen und hedonische Anpassungen, steht angesichts des starken Preisanstiegs am Goldmarkt vor einem Glaubwürdigkeitstest. Alternative Schätzungen wie Shadowstats (11,7%) deuten auf eine viel höhere Inflationsdynamik hin. Der Anstieg des Goldpreises um 97% in den letzten zwei Jahren deutet auf einen bevorstehenden Inflationsschub hin, steigende Zinsen und eine sich abzeichnende wirtschaftliche Krise.

Aus österreichischer Sicht erzeugen Eingriffe in die Zeitpräferenz des Marktes durch künstliche Zinssenkungen kein dauerhaftes Wachstum, sondern sie verändern lediglich relative Preise und verlagern Korrekturen in die Zukunft, wobei die Fehlallokationen und somit das Ausmass einer künftigen Rezession noch verstärkt werden. Billig gemachter Kredit verändert keine Knappheiten, sondern nährt den bekannten Cantillon-Effekt. Vermögenspreise reagieren schneller als Einkommen, während die reale Angebotsseite einbricht.

Die extremen Entwicklungen der letzten 12 Monate am Aktien-, Anleihen-, Forex- und Edelmetallmarkt sind Vorboten einer bevorstehenden Krise, die uns bereits in naher Zukunft treffen wird. Ein Sündenbock für die massiven Verwerfungen und gigantischen Vermögensumverteilungen durch den Absturz der Aktienmärkte, steigender Zinsen und die Entwertung der Fiat-Währungen ist seitens der Politik sicher schon in Planung. Die plötzliche Goldrallye der letzten anderthalb Jahre ist dabei der Kanarienvogel in der Kohlemine, der die tiefgreifenden Vermögensumverteilungen, aktuell noch unbemerkt der breiten Öffentlichkeit, vorwegnimmt.

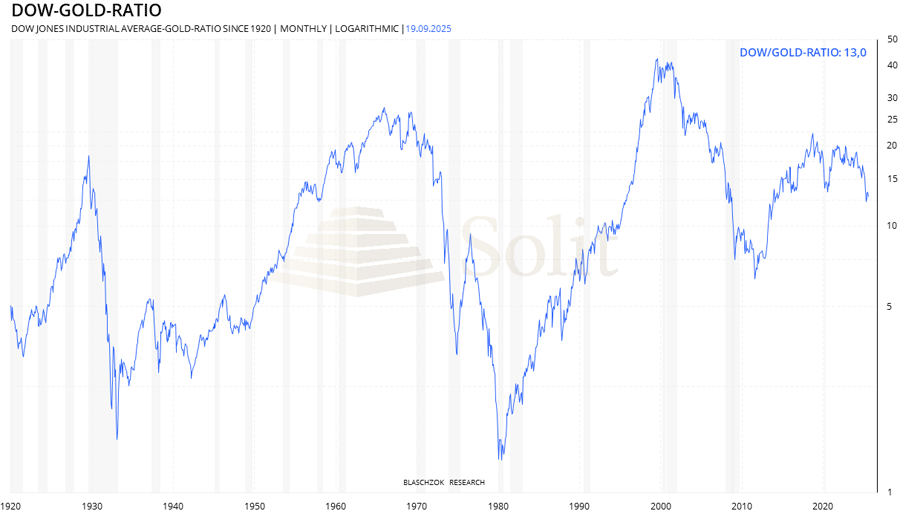

Das Dow-Gold-Ratio zeigt bereits deutlich, wie stark Aktien im Verhältnis zu Gold verloren haben. In den letzten sieben Jahren ist der Aktienmarkt zu Gold um rund 40% eingebrochen. Ich gehe davon aus, dass dieses Verhältnis in den kommenden Jahren weiter in den Bereich von 2 zu 1 fallen wird.

Vor allem die US-Aktienmärkte sind im internationalen Vergleich extrem hoch bewertet und bergen damit das größte Korrekturpotenzial in einer Stagflation. Nun warnte Powell in dieser Woche in einer weiteren Rede sogar, dass die US-Aktienmärkte zu hoch bewertet seien, und dennoch senkte man die Zinsen, obwohl die Inflation in den letzten Monaten gestiegen war, nur um einer Abkühlung am Arbeitsmarkt zuvorzukommen. Das ist keine Geldpolitik, die Geldwertstabilität ernst nimmt.

Deshalb sollte man weiterhin Kapital aus Aktien in den sicheren Hafen Gold umschichten, sofern man nicht ein sehr guter Trader oder Stock-Picker ist. Gold wird in den kommenden Jahren im Umfeld einer Stagflation den Aktienmarkt aller Wahrscheinlichkeit nach weiter klar outperformen.

Der Aktienmarkt ist in den letzten 6 Jahren fast um die Hälfte zu Gold eingebrochen

Bestrebungen zur Reform des Dual-Mandats der Federal Reserve

Im US-Kongress gibt es Bestrebungen, der Federal Reserve (Fed) eines ihrer beiden Kernmandate zu entziehen. Das Dual-Mandat aus Preisstabilität und maximaler Beschäftigung führt zu Konflikten zwischen monetärer und fiskalpolitischer Zielsetzung, insbesondere in Zeiten hoher Inflation und schwacher Arbeitsmärkte. Hätte das FOMC bei seiner letzten Sitzung ausschliesslich die Preisstabilität im Blick gehabt, hätte die Fed den Leitzins nicht senken dürfen.

Republikanische Abgeordnete haben Gesetzesvorlagen wie den "Price Stability Act of 2025" eingeführt, der das Beschäftigungsmandat streichen und die Fed ausschließlich auf Inflationsbekämpfung fokussieren soll. Durch die Einbeziehung von Klimarisiken oder Diversitätsmaßnahmen in die Geldpolitik wird das Ziel der Preisstabilität aufgeweicht.

Während republikanische Unterstützung stark ist, fehlt es im Senat an breitem Konsens und eine Verabschiedung vor Jahresende 2025 erscheint unwahrscheinlich. Dennoch könnte die Diskussion die Fed-Politik beeinflussen, die Geldpolitik vereinfachen und die Abwertung des US-Dollars verlangsamen, wobei die Risiken für den Arbeitsmarkt zunehmen.

Aus Sicht der Österreichischen Schule ist das Dual-Mandat der Fed ein problematischer Ansatz zentraler Geldpolitik, der den Konjunkturzyklus unnötig verlängert. Die Streichung des Beschäftigungsmandats wäre ein Fortschritt, da sie die künstliche Ausweitung der Geldmenge zur Verlängerung des konjunkturellen Aufschwungs einschränkt. Dies würde Fehlallokationen schneller korrigieren und die Wirtschaft langfristig effizienter, produktiver und stabiler machen.

Die dazugehörige aktuelle technische Chartanalyse finden Sie hier.

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.