Sentiment der Eurozone bricht ein, Negativzinsen in Japan, USA in schwerer See

29.01.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0908 (07.33Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0870 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 120.90. In der Folge notiert EUR-JPY bei 131.85. EUR-CHF oszilliert bei 1.1097.

Der Euro eröffnet heute gegenüber dem USD bei 1.0908 (07.33Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0870 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 120.90. In der Folge notiert EUR-JPY bei 131.85. EUR-CHF oszilliert bei 1.1097.Bevor einzelne Indikatoren in den Mittepunkt gerückt werden, bedarf es einer Einordnung der aktuellen Gesamtlage. Die Tendenz der globalen Konjunkturdaten weist überwiegend in Richtung eines leicht verschärften Dynamikverlusts. Im Mittelpunkt dieser Dynamikverluste stehen die USA, Japan und das UK als auch maßgeblich rohstoffproduzierende Länder.

Die Eurozone war bis in das vierte Quartal 2015 die positiv hervorstechende Überraschung. Jüngste Daten (siehe unten) weisen aus, dass diese Outperformance, außerhalb Bremens weitgehend unberücksichtigt, in der Wahrnehmung, sich dem Ende zuneigt. Die Situation ist jedoch nicht ansatzweise prekär. Im relativen Vergleich bleibt die Eurozone weit vorne.

China, obwohl von Märkten und Medien kasteit, ist im Rahmen des Umbaus der Wirtschaft hin zu mehr Dienstleistung (Anteil jetzt 52% des BIP ggü. Produktion 41%) erfolgreich und zeigt Stabilität. Die Zielgrößen bei 6.5% Wachstum sind realistisch und bezüglich anstehender Projekte (one raod one belt) als hanseatisch konservativ zu klassifizieren. Entsprechend gibt es keinen Raum für Euphorie, aber auch nicht für lauten Schwanengesang.

Nachdem die Federal Reserve gestern, "gentle on your mind", bezüglich des Verlaufs der Zinswende mindestens implizit zurückruderte, lieferte der Zentralbanksektor hinsichtlich weiterer Repression heute Nacht sportlich nach.

Zur Bereinigung der Konjunkturabschwächung führt die Bank of Japan Negativzinsen ein. Sie beschloss, dass Finanzinstitute bei der BoJ einen Zins von 0,1% zahlen müssen. Die BOJ gab bekannt, dass sie die Zinssätze im negativen Bereich weiter senken würde, wenn sich dies als notwendig herausstellen sollte. Wenn man beide Nachrichten miteinander korreliert, impliziert diese Politikausrichtung der BoJ, dass der Spielraum der Fed bezüglich des Zinswendchens weiter eingeengt wird. Die Fed hat auf die Folgen des starken USD verwiesen. Der USD hat in der Folge der Entscheidung der BoJ gegenüber dem JPY deutlich an Boden gewonnen. "Food for thought!"

Die Eurozone setzte 2015 zumeist positive konjunkturelle und vor allen Dingen positive strukturelle Akzente. Im Bereich der Strukturdaten wird sich diese Tendenz fortsetzen. Bezüglich der Konjunktur leidet zumindest die Stimmungslage, unter Umständen auch durch das mediale Trommelfeuer, das zu Teilen (China) als ambitioniert klassifiziert werden kann. Aber fraglos gibt es auch ernst zu nehmende belastende Themen, insbesondere bezüglich der Fliehkräfte in der Europäischen Union ausgelöst durch unsensible Politikansätze im Management der Flüchtlingskrise und dem Ausblenden der Kernursache, nämlich der Regime-Change Politik Dritter im Mittelmeerraum in den letzten Jahren. Wer Kernursachen nicht bekämpft, kann eben auch nur an Facetten des Problems Kosmetik betreiben.

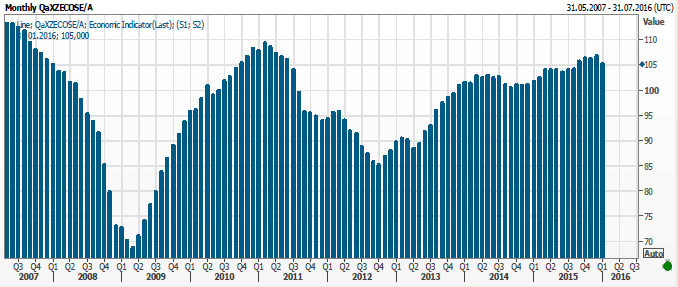

So sank der von uns viel beachtete Economic Sentiment Index der Eurozone für den Berichtsmonat Januar von zuvor 106,7 (revidiert von 106,8) auf 105,0 Punkte und markierte den tiefsten Stand seit August 2015. Die Prognose war bei 106,4 Zählern angesiedelt. Das Niveau ist nicht prekär, die Amplitude des Einbruchs darf als Mahnung verstanden werden.

© Reuters

Aber es gab auch positive Entwicklungen aus der Eurozone:

Die deutschen Steuereinnahmen von Bund und Ländern sind im Dezember um 1,8% gegenüber dem Vorjahr gestiegen. Im Gesamtjahr nahm das Steueraufkommen um 4,6% auf 620 Mrd. Euro zu. Die deutschen Verbraucherpreise legten per Januar laut vorläufigen Berechnungen im Jahresvergleich um 0,5% nach zuvor 0,3% zu und markierten damit das höchste Niveau seit Mai 2015.

© Reuters

Die Erwerbslosenquote fiel in Spanien im Zuge der wirtschaftlichen Erholung im 4. Quartal auf 20,9% (Prognose 21,1%). Das ist der niedrigste Wert seit Mitte 2011.

© Reuters

Gemäß vorläufiger Berechnungen stieg das französische BIP im vierten Quartal 2015 um 0,2% im Quartalsvergleich, was der Prognose entsprach. Damit kam es das fünfte Quartal in Folge zu einem Wachstum.

© Reuters

Die Daten aus den USA konnten gestern nicht überzeugen:

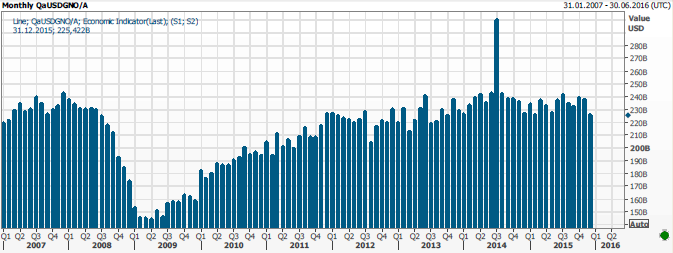

Die Aufträge für langlebige Wirtschaftsgüter brachen per Dezember im Monatsvergleich um 5,1% (Prognose -0,6%) ein. Auch die Revision des Novemberwerts von 0,0% auf -0,5 lieferte keine Entspannung. Ohne den volatilen Transportsektor lag der Rückgang bei beachtlichen 1,2%. (Prognose -0,1%).

© Reuters

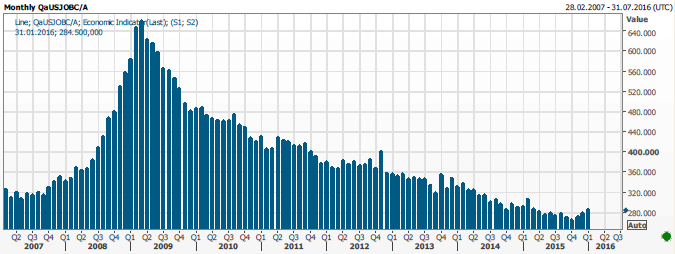

Die Arbeitslosenerstanträge sanken in der Berichtswoche von zuvor 294.000 auf 278.000. die Prognose lag bei 282.000. Der im Chart abgebildete 4-Wochendurchschnitt impliziert eine Tendenz zunehmender Erstanträge.

© Reuters

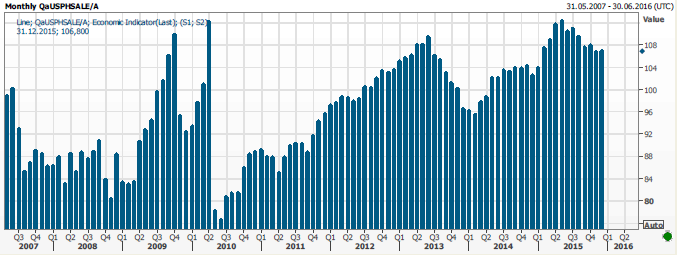

Der Index anhängiger Hausverkäufe legte per Dezember von revidierten 106,7 (zuvor 106,8) auf 106,8 Punkte zu. Der Chart unterstreicht die rückläufige Tendenz.

© Reuters

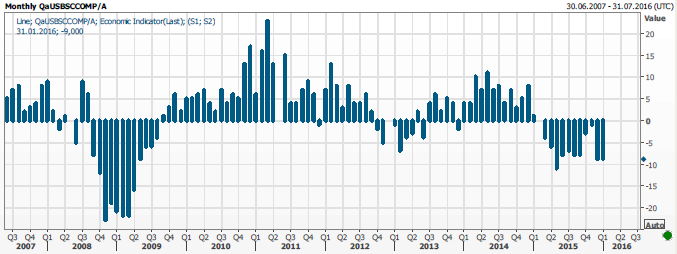

Der Kentucky Fed Composite Index verharrte im Berichtsmonat Januar bei -9 Punkten. Der Blick auf den Chart belegt, dass derartige Niveaus bezüglich der Dauer (11 Monate auf negativem Terrain) nur in einer Rezession der US-Wirtschaft anzutreffen waren

© Reuters

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0520 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.