OECD dampft Prognosen ein - Brüssel und Brexit im Fokus

19.02.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1222 (06.51 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1071 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.10. In der Folge notiert EUR-JPY bei 125.80. EUR-CHF oszilliert bei 1.1030.

Der Euro eröffnet heute gegenüber dem USD bei 1.1222 (06.51 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1071 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.10. In der Folge notiert EUR-JPY bei 125.80. EUR-CHF oszilliert bei 1.1030.Der EU-Gipfel steht heute im Fokus. Der erste Sitzungstag hat keine Ergebnisse gebracht. Die Regierungschefs haben sich nach intensiven Verhandlungen nicht auf ein Reformpaket für Großbritannien einigen können. "Wir haben einige Fortschritte gemacht, aber eine Menge muss noch getan werden", sagte EU-Ratspräsident Tusk. Die Beratungen sollen heute ab 11 Uhr fortgesetzt werden.

Man mag dem Vereinigten Königreich in einigen Fragen (z.B. Kindergeld) entgegenkommen. Es ist auch nicht abzustreiten, dass einige britische Reformvorschläge Sinn stiftend sind oder sein können. Sollten jedoch gewünschte Vetorechte (strukturelle Revolution) eingeräumt werden, stellte man das gesamte Konstrukt EU als Union und Gemeinschaft in Frage. Es würde faktisch ein "Primus inter Pares" gekürt, was dem Geist einer Union eben vollkommen widerspräche.

Auch müssten die Sonderwünsche Großbritanniens von den anderen 27 EU-Ländern "bezahlt" werden. Das würde die Gelüste für weitere nationale Extratouren im Konzert der EU28 forcieren. Das unterminierte die gesamte Veranstaltung.

Vor diesem Hintergrund ist das Thema Brexit aller Voraussicht nach ernster zu nehmen, als es manchem lieb ist. Auch die kritischen Einlassungen aus Paris zum britischen Forderungskatalog implizieren, dass der Brexit eine absolut realistische Option ist.

In dem Zusammenhang gilt es, die außenpolitische Ausrichtung des UK zu diskutieren. Großbritannien definiert sich außenpolitisch primär in der speziellen Partnerschaft zu den USA, was übrigens auch im Bereich der Zusammenarbeit der britischen und US-Geheimdienste deutlich wird, die nicht notwendig den Interessenlagen der EU entspricht. Wie kann man seitens des UK unter diesen Umständen gleichzeitig loyaler Partner in der EU sein?

Damit bewegt sich die EU-Mitgliedschaft faktisch auf der zweiten Ebene der außenpolitischen Agenda Großbritanniens. Was sagten dann zu große Konzessionen an das UK über das politische Selbstverständnis der EU aus?

Manch einer mag hier auch eine politische Bigamie erkennen wollen, in der die EU eben nur Zweitfrau/Zweitmann ist. Dieses Problem ist zu lösen, da mittel- und langfristig eine verstärkte Integration der EU auch vor dem geopolitischen und ökonomischen Hintergrund (Blockbildung) unerlässlich sein wird, sofern Europa (EU, Eurozone) eine internationale Rolle spielen will. Wir sind gespannt, worauf sich unsere Eliten der EU verständigen werden!

Die OECD senkte die Wachstumsprognosen für die Weltwirtschaft, die USA, die Euro-Zone und Deutschland. Die globale Konjunktur dürfte 2016 um 3,0% (zuvor 3,3%) und 2017 um 3,3% (zuvor 3,6%) zulegen. Die deutsche Wirtschaft soll 2016 nur noch ein Wachstum von 1,3% (bisher 1,8%) ausweisen, das sich im 2017 auf 1,7% (zuvor 2,0%) erhöhen soll. Das Wachstum der Eurozone dürfte sich der OECD zufolge 2016 auf 1,4% (bisher: 1,8%) und 2017 auf 1,7% (bisher 1,9%) stellen. Für die USA prognostiziert die OECD 2016 ein Wachstum von 2,0% und per 2017 von 2,2%.

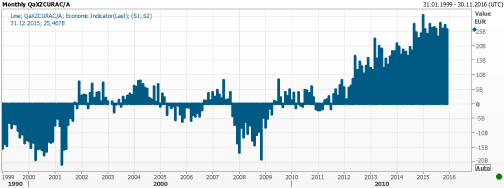

Wir nehmen diese Sichtweise der OECD zur Kenntnis. Weder teilen wir die Prognose bezüglich Deutschland und der Eurozone, noch erachten wir die US-Prognose für haltbar. Die Eurozone reüssierte erneut mit einem überzeugenden Überschuss in der Leistungsbilanz auch als Ausdruck der exportseitig erstarkten Reformländer der Eurozone. Per Dezember stellte sich der Überschuss auf 25,5 Mrd. Euro. Der Vormonatswert wurde von +26,4 auf +26,9 Mrd. Euro revidiert.

Der Unterschied zu den defizitären Lagen in den USA und dem UK ist ausgeprägt. Nachfolgender Chart belegt eindrucksvoll die Veränderung gegenüber den Defizitlagen der Vergangenheit. So sehen die Ergebnisse von Reform- und Strukturpolitik aus!

© Reuters

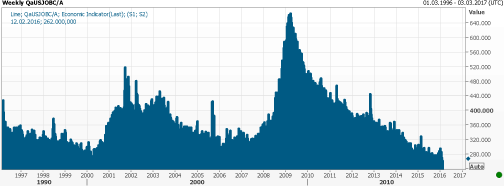

Die Arbeitslosenerstanträge sanken in den USA in der letzten Berichtswoche von zuvor 269.000 auf 262.000 und markierten den tiefsten Stand seit 43 Jahren. Wir betonen bezüglich der Interpretation, dass der Zeitreihenvergleich hinkt, da die Grundlagen der Ansprüche im Zeitverlauf mit einer Tendenz zur Reduzierung verändert wurden.

© Reuters

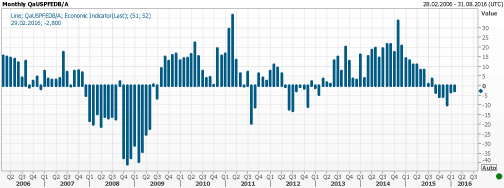

Der Philadelphia Fed Business Index legte leicht von zuvor -3,5 auf -2,8 Punkte (Prognose -3,0) zu. Damit bewegt sich dieser Index den sechsten Monat in Folge auf kontraktivem Niveau.

© Reuters

Der Blick auf die Subkomponenten des Philadelphia Index fällt ernüchternd aus:

Der Investitionsneigungsindex sank von 9,4 auf 2,5 Punkte. Der Beschäftigungsindex fiel von -1,9 auf -5,0 Zähler. Der Auftragsindex ging von -1,4 auf -5,3 Punkte zurück. Der Hoffnungsindex (Ausblick 6 Monate) sank von 19,1 auf 17,3 Zähler und markierte den tiefsten Stand seit November 2012 (sieh Chart unten) .

© Zerohedge

Die US-Frühindikatoren sanken erwartungsgemäß um 0,2% per Januar. Der Vormonatswert wurde von -0,2% auf -0,3% revidiert. Der Blick auf den Chart des Index deutet immer noch in sehr hohes Niveau an, das übrigens im diametralen Widerspruch dem belastbaren und von uns favorisierten Index der Frühindikatoren der OECD steht. In dem OECD Index kam es seit 10/2014 zu einem Rückgang von 100,8 auf zuletzt 98,9 Punkte (100 Zähler langjähriges Mittel). "Food for thought!"

© Reuters

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.