Zinsen im Sinkflug - Comeback des Goldgeldes

25.07.2016 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Doch die Zentralbanken haben noch weiter in die Zinsbildung eingegriffen, indem sie langlaufende Anleihen kaufen beziehungsweise in Aussicht stellen, sie zu kaufen. Man nehme nur einmal die Europäische Zentralbank (EZB). Sie kauft Staatsanleihen. Dadurch fällt die Nachfrage nach Anleihen logischerweise höher aus im Vergleich mit einer Situation, in der sie keine Anleihen aufkauft. Steigende Anleihekurse bedeuten, dass die Renditen fallen.Die Zentralbank kann die Rendite der Anleihen quasi auf die Nachkommastelle festlegen. Wenn sie beispielsweise als Käufer einer Anleihe auftritt und einen Kaufpreis von 100 Euro bietet, wird der Marktkurs der Anleihe sich bei 100 Euro einstellen. Niemand wird bereit sein, eine Anleihe für weniger als 100 Euro zu verkaufen - denn wenn er an die EZB verkauft, erhält er 100 Euro. Die Anleihekäufe der EZB laufen folglich auf eine Mindestpreispolitik, auf eine Politik der Zinsobergrenze für Schuldpapiere hinaus.

Hinzu kommt, dass die EZB den Einlagenzins (das ist der Zins für Überschussguthaben, die die Geschäftsbanken bei der EZB halten) auf minus 0,4 Prozent gesenkt hat. Banken versuchen, dem Strafzins zu entkommen. Dazu fragen sie Anleihen nach, treiben deren Kurse nach oben, und die Renditen fallen. Die Nachfrage nach Anleihen steigt theoretisch so weit an, bis die Renditen der Papiere (mit bester Bonität) auf dem Einlagenzins angekommen sind.

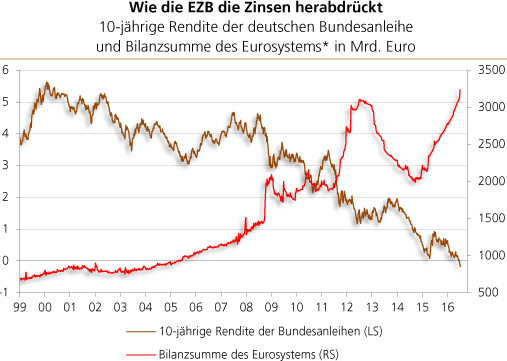

Quelle: Thomson Financial. *Nationale Zentralbanken plus EZB

Die nachstehende Grafik zeigt die Entwicklung der (vor allem seit Mitte 2008) fallenden Marktzinsen und der EZB-Anleihekäufe, die sich in einem Anschwellen der Bilanzsumme der Euro-Zentralbanken niederschlagen. Das Geheimnis der niedrigen Zinsen dürfte damit gelüftet sein. Es ist die EZB, im Verbund mit allen übrigen Zentralbanken, die für einen Zinsverfall sorgt.

Zins- und Geldmengeneffekt auf den Goldpreis

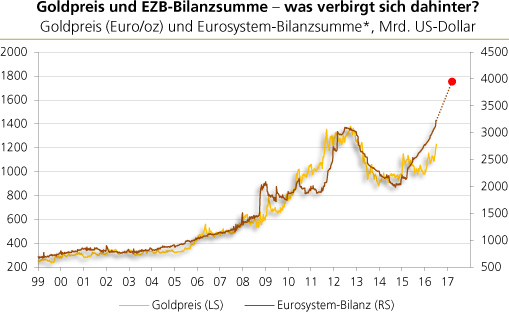

Quelle: Thomson Financial. *Nationale Zentralbanken plus EZB. Gestrichelte Linie: Annahme, dass die EZB pro Monat 80 Mrd. Euro kauft bis Ende März 2017

Gehen die Anleihekäufe der EZB weiter, so ist nicht nur zu erwarten, dass die Zinsen im Euroraum extrem niedrig bleiben beziehungsweise noch weiter in den negativen Bereich fallen. Es stellt sich natürlich vor allem auch die Frage: Welche Wirkung übt die EZB-Geldpolitik auf den Goldpreis aus? Als Ausgangspunkt der Überlegungen soll der Zusammenhang zwischen dem Goldpreis (in Euro gerechnet) und der Bilanzsumme des Eurosystems dienen.

Seit 1999 zeigt sich ein sehr enger, positiver Gleichlauf zwischen der EZB-Bilanzsumme und dem Goldpreis. Angesichts der absehbaren Ausweitung der EZB-Bilanz (bis auf knapp 4.000 Mrd. Euro bis Ende März 2017) spräche der bislang beobachtbare Zusammenhang für einen künftig merklich höheren Goldpreis (in Euro gerechnet). Doch wie aussagekräftig ist diese Betrachtung?

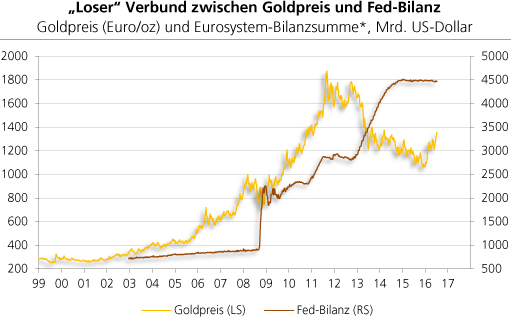

Der Goldpreis ist das Ergebnis aus dem Zusammenspiel vieler internationaler Faktoren. Dass er durch nur "einen" Faktor erklärt wird (wie die Bilanzsumme des Eurosystems), ist natürlich unplausibel. Allerdings kann es Faktoren geben, die andere preisbestimmende Faktoren widerspiegeln. Dazu dürften zum Beispiel die Bilanzsummen der Zentralbanken zählen.

Ihr Anwachsen spiegelt nämlich das (zinsinduzierte) Ausweiten der Geldmenge wider, und das sollte langfristig positiv mit dem Goldpreis verbunden sein. An dieser Stelle ist es daher hilfreich, auch den Zusammenhang zwischen Goldpreis in US-Dollar und der Bilanzsumme der amerikanischen Zentralbank (Fed) zu betrachten. Auch hier zeigt sich ein positiver Verbund. Allerdings ist er nicht ganz so eng. Das jedoch dürfte daran liegen, dass aufgrund der US-Mindestreservepolitik mittlerweile nur noch ein relativ loser Verbund zwischen der Zentralbankbilanzsumme und der Geldmengenentwicklung besteht. (1)

Quelle: Thomson Financial

Weitaus enger ist (nach wie vor) der langfristige Verbund zwischen dem Goldpreis (USD/oz) und der US-Geschäftsbankengeldmenge M2. Vor dem Hintergrund dieses langfristigen Zusammenhangs liegt die Schlussfolgerung nahe, dass der aktuelle Goldpreis noch (ein beträchtliches) Aufwärtspotential hat - vor allem in einer andauernden Phase der Niedrig- beziehungsweise Negativzinsen, für die die Zentralbanken weltweit sorgen.