Zinsen im Sinkflug - Comeback des Goldgeldes

25.07.2016 | Prof. Dr. Thorsten Polleit

- Seite 4 -

Quelle: Thomson Financial

Graue Fläche: Phase, in der die Zentralbanken Netto-Goldverkäufer waren

Graue Fläche: Phase, in der die Zentralbanken Netto-Goldverkäufer waren

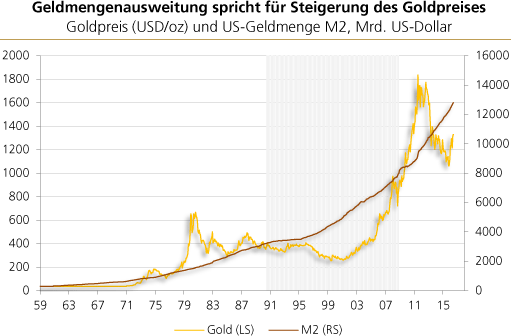

Der Verbund zwischen EZB-Bilanzsumme und Goldpreis in Euro gerechnet könnte so gesehen andeuten, dass der Euro-Außenwert in die Tiefe geht, wenn die EZB an ihrer Anleihekauf- und Geldmengenvermehrungspolitik festhält. Und folglich wäre ein weiter steigender Goldpreis in Euro gerechnet die Folge.

Gold und Aktien

Ein Blick auf die Währungshistorie zeigt unumwunden: Gold ist das härteste Geld. Auf lange Frist gesehen, kann kein ungedecktes Geld dem Gold das Wasser reichen. Selbst unter Einrechnung einer Verzinsung des ungedeckten US-Dollar war die Goldhaltung langfristig gesehen besser. Und in Zeiten, in denen die Zinsen sich im Sinkflug befinden, wird die Wertaufbewahrungsfunktion des Goldgeldes natürlich immer attraktiver.

Das Halten von Goldgeld ist das eine. Das andere ist das Investieren in Produktivkapital, das Investieren in Aktien. Der Grund: Erfolgreiche Unternehmen sind in der Lage, dauerhaft eine positive Verzinsung auf das eingesetzte Kapital zu erzielen. Und das ist genau das, was der Anleger braucht, um sein Kapital zu mehren.

Aktienkurse können und werden natürlich schwanken. Aber solange man in Unternehmen investiert, die operativ erfolgreich sind, zahlt sich der lange Atem aus. Der Aktienkurs wird früher oder später - ungeachtet des Auf und Ab der Börsenkurse - den Erfolg des Unternehmens nachzeichnen.

In Zeiten, in denen die Zentralbanken den Zins herunterdrücken und die Geldmengen immer weiter vermehren, gibt es gute Gründe, auf Gold und Aktien zu setzen - solange man noch zu günstigen Preisen kaufen kann.

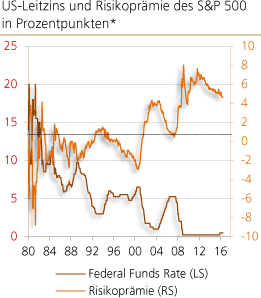

Risikoprämie im S&P 500 ist bereits sehr deutlich angestiegen

Quelle: Thomson Financial; eigene Berechnungen. *Ermittelt aus dem KGV des S&P 500 (beziehungsweise dessen Gewinnrendite), wobei als (relativ) risikoloser Zins der US-Leitzins verwendet wurde.

Die obige Grafik zeigt die Entwicklung der Risikoprämie im US-Aktienmarkt. Zum Beispiel wurde die Risikoprämie deutlich negativ in der Phase des "New Economy Booms", der ab 1995 einsetzte, und der 2000/2001 platzte.

Seit etwa Ende 2008 ist die Risikoprämie in den US-Aktienmärkten merklich angestiegen. Seit etwa 2012 ist sie jedoch leicht gefallen, sie ist aber im historischen Vergleich derzeit mit 4,3 Prozentpunkten nach wie vor relativ hoch. Das deutet an, dass die Aktienmärkte die Zinssenkungen der US-Zentralbank ab Ende 2008 bislang nicht zu einer übermäßig höheren Bewertung der Aktien verleitet hat.

Dies kann daran liegen, dass bislang die Politik der extrem niedrigen Zinsen als vorübergehend eingestuft wurde.

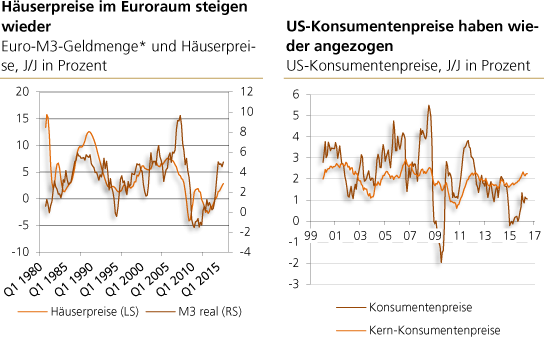

Abbildung links: Quelle: Thomson Financial; eigene Berechnungen. *Real, d. h. nach Abzug der Konsumentenpreisinflation

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen

Seit Anfang 2014 steigen die Häuserpreise wieder im Euroraum, gemessen jeweils gegenüber dem Vorjahr. Diese Entwicklung hat natürlich (auch und vor allem) monetäre Gründe. In der langen Frist zeigt sich recht deutlich ein positiver Zusammenhang zwischen Hauspreiszuwachs und Geldmengenwachstum. Die nach wie vor aufwärtsgerichtete Geldmengenentwicklung spricht dafür, dass sich der Preisauftrieb im Euro-Häusermarkt fortsetzen wird.

Zusammenfassung:

- Die extrem niedrigen Zinsen befördern die Goldnachfrage, indem derzeit vor allem auch Gold-Exchange-Traded-Funds nachgefragt werden.

- Die Aussicht auf weiterhin niedrige Zinsen dürfte zudem für eine künftig strukturell höhere Goldnachfrage sprechen,

- denn das Halten von 'Goldgeld' wird natürlich attraktiver gegenüber zum Beispiel Bankguthaben und kurzlaufenden Schuldpapieren.

- Das für sich genommen, sollte schon den Goldpreis unterstützen. Der Vorteil des Goldgeldes wird fortan allerdings noch größer werden,

- weil die Zentralbanken die Geldmengen immer weiter ausdehnen müssen, um Zahlungsausfälle auf breiter Front zu verhindern.

- Wohin das führt, liegt auf der Hand: Die Kaufkraft des ungedeckten Geldes wird schwinden.

- Insbesondere für Anleger aus dem Euroraum gibt es gute Gründe, Gold zu halten und in Aktien zu investieren.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) In den USA ist es üblich geworden, dass Banken im Zuge von "Sweep Arrangements" verstärkt ihre Bilanz-Passivseite umdisponieren, um ihre mindestreservepflichtigen Verbindlichkeiten zu reduzieren. Dadurch sinkt der Bedarf an Zentralbankgeld (den nur die Zentralbank bereitstellt), und folglich wird der Verbund zwischen Zentralbankgeld und der Geschäftsbankengeldmenge (wie zum Beispiel M2) "loser".