Der Edelmetallmarkt schreibt Geschichte

17.08.2016 | Mark J. Lundeen

- Seite 4 -

Bei einem Immobilienkauf dienen das Objekt und das Land, auf dem es sich befindet, nur als Sicherheit für einen Hypothekenvertrag. Alles in allem haben die Vertragskonditionen und Zinssätze einen größeren Einfluss auf den Nennbetrag (d. h. auf den Marktwert) als der Zustand der Immobilie oder ihre Lage. Früher hatte auch die begrenzte Verfügbarkeit von Krediten eine limitierende Wirkung auf den Wert von Immobilien, als der Markt noch mit Hilfe von Kleinkundeneinlagen bei den Spar- und Kreditinstituten finanziert wurde.Doch das ist schon Jahrzehnte her. Heute ist der Hypothekenmarkt von Regierungsentscheidungen abhängig und weil die Federal Reserve so viele Dollar herausgeben kann, wie sie möchte, können Banken den "Eigenheimkäufern" Hypotheken über jeden Betrag ausstellen, den das Einkommen der Käufer zulässt.

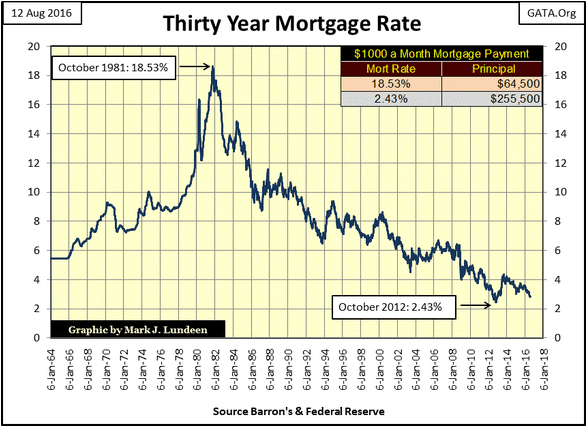

Der nächste Chart zeigt die Entwicklung der Hypothekenzinsen innerhalb der letzten 52 Jahre. Im Oktober 1981 erreichten die Zinssätze ihren Höchststand und fielen dann kurz nach dem Debakel am Immobilienmarkt auf ein 50-Jahres-Tief. Wenn der US-Hypothekenmarkt frei und nicht von politischen Überlegungen beeinflusst wäre, wären auch die Hypothekenzinsen nach der globalen Kreditkrise nicht um 50% gesunken.

Mein Ziel ist jedoch, mit diesem Chart zu illustrieren, wie sich die sinkenden Zinssätze im Laufe der letzten vier Jahrzehnte auf die Bewertung von Immobilien ausgewirkt haben. Bei gleicher Laufzeit (30 Jahre) konnte mit einer monatlichen Rate von 1.000 $ und einer Verzinsung zu 18,53% im Oktober 1981 nur eine Hypothek über 64.500 $ bedient werden. 31 Jahre später, bei einem Zins von 2,43%, konnte mit der gleichen Monatsrate eine Hypothek in Höhe von 255.500 $ bedient werden - womöglich auf das gleiche Hause, nach 30 Jahren der Abnutzung.

Mir ist bewusst, dass es am Immobilienmarkt abgesehen von der Zinsrate, der Laufzeit und dem Nennbetrag noch andere Variable gibt, insbesondere die Lage des Objekts. Ich weiß allerdings nicht, wie ich diese sinnvoll in die folgende Tabelle mit einkalkulieren soll. Wenn wir jedoch den Maximal- und den Minimalzinssatz des letzten halben Jahrhunderts verwenden und von einer monatlichen Rate in Höhe von 1.000 $ ausgehen, dann wird sehr schnell deutlich, welchen Einfluss die Zinsen auf die potentielle Höhe des Nennbetrags haben.

Außerdem wird klar, dass eine Hypothek über 64.000 $ zu einem Zinssatz von 18,53% den Hauseigentümer im Jahr 1981 letztlich genauso viel kostete wie eine Hypothek über 255.500 $ zu 2,43% im Jahr 2012: In beiden Fällen summieren sich der Nennbetrag und die Zinszahlungen zu insgesamt 360.000 $. Das sind 104.500 $ mehr als das die bis 2012 verbuchte Wertsteigerung, als die Immobilie in unserem Beispiel einen Marktwert von 255.500 $ hatte.

Wie diese Rechnung 2042 für die Eigenheimbesitzer aussieht, die 2012 eine Hypothek aufgenommen haben, kann ich nicht sagen. Im Hinblick auf die 1981 aufgenommene Hypothek lässt sich jedoch Folgendes feststellen: Das Haus hat dem Eigentümer zu Festkosten von 1.000 $ im Monat eine Unterkunft geboten und sollte er sich nun entscheiden, es wieder zu verkaufen, könnte er dafür 255.500 $ bekommen. Das entspricht den Ratenzahlungen aus 21 Jahren. Ein Mieter hat diese Option nicht.

Alles in allem war die mit 18,53% verzinste Hypothek im Jahr 1981 also gar kein schlechter Deal. Davon auszugehen, dass die Hypothekenzinssätze in den nächsten 30 Jahren auf dem aktuellen, historisch niedrigen Niveau bleiben, ist für den Hauseigentümer, der eine Hypothek aus dem Jahr 2012 hat, allerdings eine äußerst optimistische Annahme.

Historisch gesehen steigen und sinken die Hypothekenzinssätze mit den Anleiherenditen und den kurzfristigen Zinssätzen. Aktuell haben die Zentralbanken für die Entstehung einer beispiellosen Spekulationsblase an den globalen Schuldenmärkten gesorgt. Staatsanleihen im Wert von mehreren Billionen Dollar werden negativ verzinst, d. h. der Besitzer muss die entsprechende Regierung dafür bezahlen, dass er ihre Schulden übernimmt. Wir leben in einer verrückten Welt!

Eines Tages wird sich jedoch auch am Schuldenmarkt die Vernunft wieder durchsetzen. Spätestens dann, wenn das Wort "Zahlungsausfall" an den Anleihemärkten mehr wird als nur eine theoretische Möglichkeit und die Rendite und Hypothekenzinsen in den zweistelligen Bereich steigen, während die Anleihepreise und die Marktwerte der Eigenheime sinken.

Heute, im August 2016, kreisen die Aktien- und Immobilienmärkte um einen Todesstern namens Anleihemarkt. Wenn die nächste Baisse den geldpolitischen Entscheidungsträgern endlich die Kontrolle über die Anleiherendite und -bewertungen entreißt, werden die Aktien- und Immobilienmärkte implodieren, wenn Derivate in Höhe von hunderten Billionen Dollar plötzlich wertlos werden. Unser Bankensystem wird an nur einem einzigen Tag von "too big to fail" zu "too big to save" werden, doch die gewählten Volksvertreter werden es dennoch versuchen, während die Finanzmedien den besten Kongress bejubeln, den die Wall Street sich kaufen konnte. Dennoch werden sie kläglich scheitern.

Die aus diesem unvermeidlichen Ereignis resultierende Kapitalflucht wird die Preise von Gold und Silber in die Höhe treiben, weil die Edelmetalle Assets ohne Gegenparteirisiko sind. Die Aktien der Minengesellschaften werden unterdessen auf ein Kursniveau schießen, dass sich heute noch niemand vorstellen kann.

Dieses Desaster wird nicht auf ein Versagen des Kapitalismus zurückzuführen sein. Es ist vielmehr die Konsequenz aus der Tatsache, dass wir Politikern, Bankern und Akademikern im Laufe des letzten Jahrhunderts erlaubt haben, die Wirtschaft mittels ihrer verdammten Zentralbanken zu kontrollieren. Das ist allerdings nicht die Geschichte, die wir in den Finanzmedien zu lesen bekommen werden.

© Mark J. Lundeen

Dieser Artikel wurde am 14.08.2016 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.