Angebot und Nachfrage am Goldmarkt: Die große Illusion (Teil 2/2)

27.12.2016 | Jan Nieuwenhuijs

")

- Seite 3 -

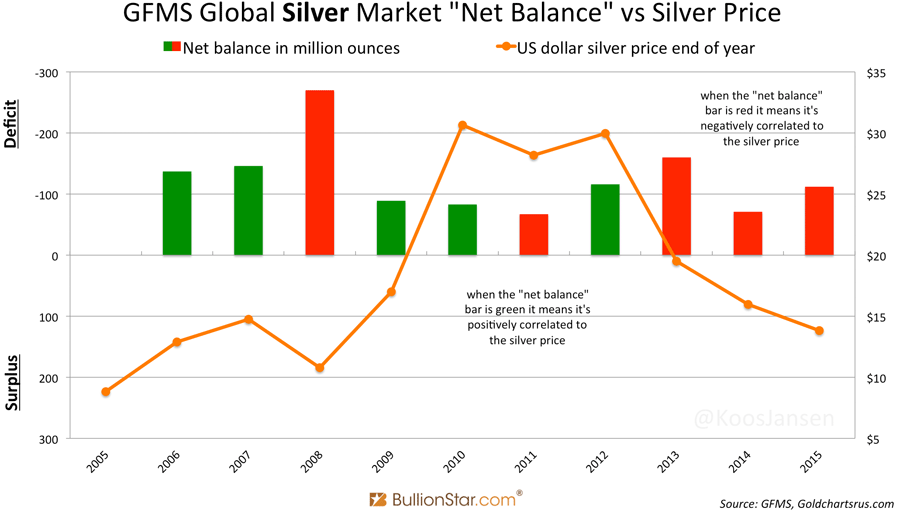

[center]Abb. 15: "Nettobilanz" des Silbermarktes nach Angaben von GFMS (Silver Survey 2016), verglichen mit dem Silberpreis.

[/center]

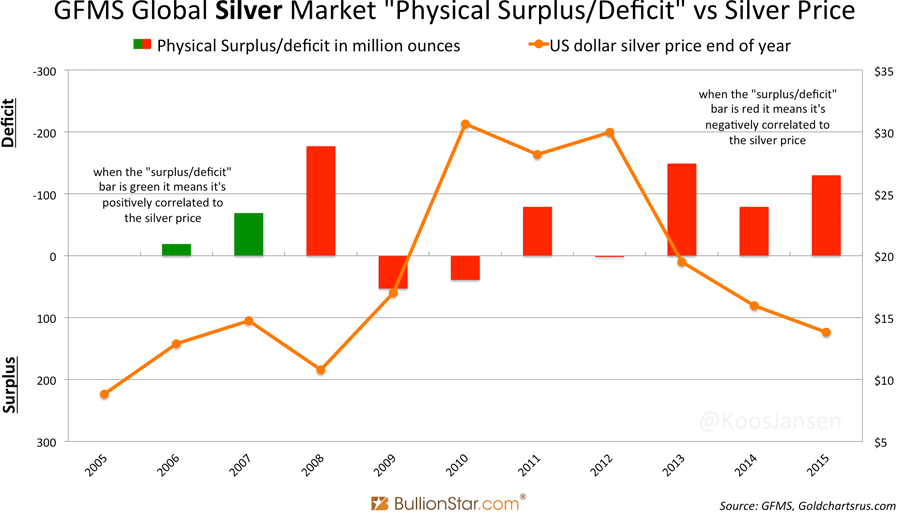

Abb. 16: "physischer Überschuss/physisches Defizit" des Silbermarktes nach Angaben von GFMS (Silver Survey 2016), verglichen mit dem Silberpreis.

Den Daten von GFMS Thomson Reuters zufolge besteht am Silbermarkt ein permanentes Defizit, doch der Preis steigt und fällt. Offensichtlich haben die Analysten es vernachlässigt, auch Silberangebot und -nachfrage seitens der Institutionen zu berücksichtigen.

Schlussfolgerung

Als Gold Fields Mineral Services (GFMS) vor Jahrzehnten gegründet wurde, beging man meiner Ansicht nach den Fehler, eine auf den Rohstoffmärkten beruhende Analysemethode für Angebot und Nachfrage an den Edelmetallmärkten zu übernehmen. Sicherlich sammelt das GFMS-Team die Marktdaten mit den besten Absichten, aber wir sollten uns darüber im Klaren sein, dass sie nicht das ganze Bild zeigen. Die wichtigsten Informationen werden in den GFMS-Berichten nicht offengelegt.

Hinsichtlich der Preisfaktoren, die GFMS für den Goldmarkt nennt, bin ich ebenfalls der Meinung, dass die Kursentwicklung von der Rolle des Edelmetalls als Währung in der Weltwirtschaft abhängt. Im Kapitel "Preis und Marktausblick" der Gold Survey 2016 führen die Analysten diese Faktoren an:

- Unruhen an den globalen Aktienmärkte

- eine "harte Landung" der chinesischen Wirtschaft

- geopolitische Spannungen im Nahen Osten

- Wirtschaftsimpulse durch die Zentralbanken (quantitative Lockerungen)

- Schwäche der Weltwirtschaft

- Zinspolitik der Zentralbanken

- Nachfrage nach risikoarmen Anlagen/Safe-Haven-Assets

Wenn diese Faktoren entscheidenden Einfluss auf den Goldpreis ausüben, welche Nachfragekategorie wäre dann davon betroffen? Würden (große) Investoren Goldschmuck oder Bullionbarren kaufen? Ich würde sagen, letztere. Meinen Analysen nach wird der Goldpreis hauptsächlich von der institutionellen Nachfrage bestimmt, während die Nachfrage nach Gold-ETFs sowie Münzen und Barren in einem geringeren Umfang ebenfalls eine Rolle spielt.

Machen wir den Test und sehen uns an, welche Trends bei Angebot und Nachfrage mit der Preisentwicklung korrelieren. Das Angebot besteht nach Angaben von GFMS größtenteils aus der Minenproduktion, während der Handel mit Goldschmuck der größte Wert auf der Nachfrageseite ist. Wenn wir diese beiden Größen jedoch in einem Chart mit dem Preis vergleichen, können wir keine echte Korrelation erkennen.

Als der Goldkurs zwischen 2002 und 2011 beispielsweise in die Höhe schoss, lag das nicht an einem plötzlichen Anstieg der Nachfrage nach Goldschmuck, oder daran, dass diese die Minenproduktion überholte. Wie der Chart zeigt, war das Gegenteil der Fall. Grund dafür ist die Preissensibilität der Schmucknachfrage - wenn der Preis steigt, sinkt sie und umgekehrt. Die Nachfrage nach Goldschmuck ist also nicht der entscheidende Faktor hinter der Preisentwicklung.

Abb. 17: Einzelhandelsnachfrage verglichen mit Goldangebot (Minenproduktion und Recycling) und Goldpreis, nach Angaben von GFMS

Ich habe auch die Münz- und Barrennachfrage der Privatanleger mit in den Chart eingezeichnet. Diese zählt interessanterweise auf der einen Seite zu den Triebkräften hinter dem Goldpreis und nimmt parallel zum Kurs zu und ab, auf der anderen Seite kann sie aber auch preisempfindlich reagieren. Wenn der Goldpreis sinkt, kann es beispielsweise kurzzeitig zu plötzlichen Nachfragespitzen kommen.