Die Wirtschaft, Blasen, Geldmengen und ignorante Wirtschaftspolitik

17.04.2018 | David Morgan

- Seite 4 -

Kurz nach der Bekanntgabe der Stahl- und Aluminiumzölle verkündete Präsident Trump Zölle auf chinesische Importe in Höhe von 50-60 Mrd. $ pro Jahr. Auch das wird uns und China schaden. Die Mainstream Medien beschreiben China so, als brauche es die USA wegen deren großen Importen, doch die USA braucht China viel mehr, da erst uns der Freihandel mit China ermöglicht hat, einen so hohen Lebensstandard zu erreichen, da China viele Konsumgüter zu viel günstigeren Preisen produzieren kann. China wird einfach die Preise seiner Exporte erhöhen, wodurch die Verbraucher in den USA höhere Preise zahlen werden. Darüber hinaus hat China auch unseren Lebensstandard durch den Kauf vieler unserer Anleihen erhöht und sie könnten einfach die Käufe einstellen oder verkaufen. Das wäre für China sehr günstig, da sie die Gelder nutzen könnten, mehr harte Vermögenswerte zu kaufen. Per Oktober 2017 hielt China 1,19 Billionen $ an Anleihen. Es ist wirklich traurig, daß heutzutage die Gesetze der komparativen Kostenvorteile, des Freihandels und des Protektionismus offensichtlich nicht gut verstanden werden.

Vor kurzem haben einige FED Gouverneure Kommentare über die Wirtschaft und den Aktienmarkt abgegeben und gesagt, daß die Wirtschaft robust läuft und der Aktienmarkt nicht in einer Blase ist. Wann ist das das letzte Mal passiert? 2007 und 2008 und wir alle wissen, wie es endete. Es könnte also ein Kontraindikator sein, daß eine Rezession am Horizont ist. Außerdem ist es schwer vorstellbar, daß sie das wirklich denken, da die FED von Atlanta zunächst für das 1. Quartal ein Wachstum von 5,20% vorhergesagt hatte und die Prognosen seither fortlaufend gesenkt hat, so daß sie jetzt 65% unter ihrer ursprünglichen Vorhersage bei nur noch 1,80% sind.

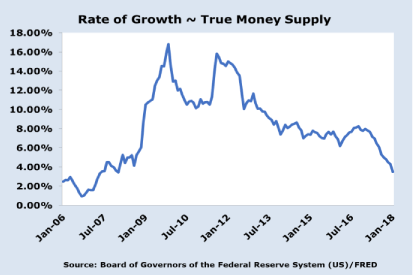

Auch wenn es für das Timing einer Rezession anekdotisch ist, so lassen Sie uns nun die Wachstumsrate der Geldmenge betrachten.

In einer papiergeldbasierten Wirtschaft, genauer gesagt in einer, in der fraktionales Bankwesen an der Tagesordnung ist, ist Wirtschaftswachstum oder zu wenig davon im Prinzip eine Funktion des Wachstums des Geld- und Kreditangebots. Dies ist darauf zurückzuführen, daß die Zinssätze nicht durch Angebot und Nachfrage leihbarer Gelder bestimmt werden, sondern vielmehr dadurch, daß Anleihen im Tausch gegen andere Wertpapiere gekauft und verkauft werden, wodurch sich die Basisgeldmenge erhöht und sich somit der Kredit ausweitet.

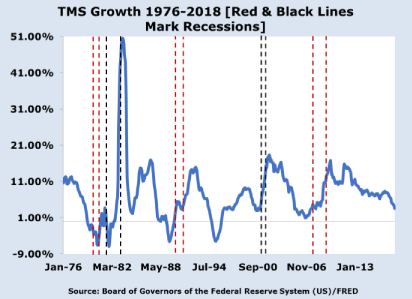

Wirtschaftswachstum (von dem vieles künstlich ist) tendiert dazu, höher zu sein, wenn sich das Wachstum des Geld- und Kreditangebots beschleunigen oder es zumindest zu erhalten, wenn das Wachstum zurückgeht, worauf üblicherweise in nicht zu ferner Zukunft eine Rezession folgt. Das Wachstum der Geldmenge hat sich verlangsamt und das scheint sich in den letzten Jahren zu beschleunigen (siehe Chart 1) und die Genauigkeit dieses Vorhersagewerkzeugs kann darunter (Chart 2) überprüft werden.

Wenn die FED die Zinsen weiter anhebt, 2-4 Mal im Jahre 2018, dann ist 2019/2020 eine Rezession fast sicher. Die Wachstumsrate der Geldmenge ist in jüngster Zeit im Vergleich zu den Vorjahren deutlich zurückgegangen, was man auch weiterhin erwarten kann, wenn die Zinsen angehoben werden und die FED mit der Verkürzung ihrer Bilanz fortfährt.

Wie Sie sehen - wann immer die Wachstumsrate über einen längeren Zeitraum relativ niedrig blieb, folgten eine Rezession oder Kredit- oder Währungsereignisse, mit Ausnahme von 1984. Es kam zur Doppel-Tief Rezession vom Januar 1980 - Juli 1980 und Juli 1981 - November 1982 (im Prinzip eine Fortsetzung der Rezession von 1980), die von Volcker verursacht wurde, der die Zinsen zur Rettung des Dollars scharf anhob. 1980 gab es eine Bankenkrise in Lateinamerika und in den USA, 1989 war da die Spar- und Kreditkrise und 1995 gab es in Mexiko die "Peso Crisis" Kreditkrise.

© David Morgan, Chris Marchese

Dieser Beitrag erschien in der April-Ausgabe des "Morgan Report", den Sie unter www.morgan-report.de abonnieren können.