Anmerkungen zur Inflation

05.10.2022 | John Mauldin

- Seite 5 -

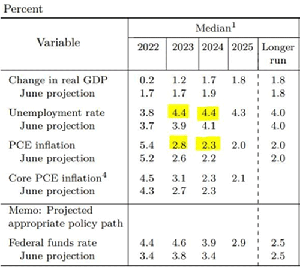

Diese Tabelle stammt von der Bespoke Investment Group. Im letzten Monat stieg die Inflation um 0,1%. Bespoke zeigt, dass, wenn die Inflation weiterhin um 0,1% im Monat steigt, die jährliche Inflation erst im März unter 4% fallen wird und im Mai die 2%-Marke erreicht. Wenn die Inflation absolut bei Null läge, würden wir uns im März in einem Bereich befinden, in dem Powell tatsächlich über eine Pause nachdenken könnte. Wenn die Wirtschaft im vierten Quartal nicht völlig zusammenbricht, dürfte die Inflation im Dezember immer noch bei 6% liegen, und der Leitzins bei (oder sehr nahe bei) 4,5%. In Anbetracht der hohen Inflation ist es durchaus vernünftig, einen künftigen Leitzins von 5% zu prognostizieren. Hier ist die Wirtschaftsprognose der Fed.

Lassen Sie mich meinen Freund Sam Rines von CORBU zitieren:

"Eine Arbeitslosenquote von 4,4%, eine reale BIP-Wachstumsrate von 1,2% (nominal 4%) und eine Inflation von 2,8%? In welchem Einhorn-Metaversum leben diese Prognosen? Der FOMC hat sich Spielraum gelassen, um auf den kommenden Sitzungen weitaus aggressiver zu werden. Bei Bedarf kann der FOMC die Prognose für die Arbeitslosenquote einfach drastisch anheben. Erwarten Sie eine [Arbeitslosen-]Quote von mehr als 5%, und - vielleicht - ist das glaubhaft. Aber 4,4%? Das glaube ich nicht."

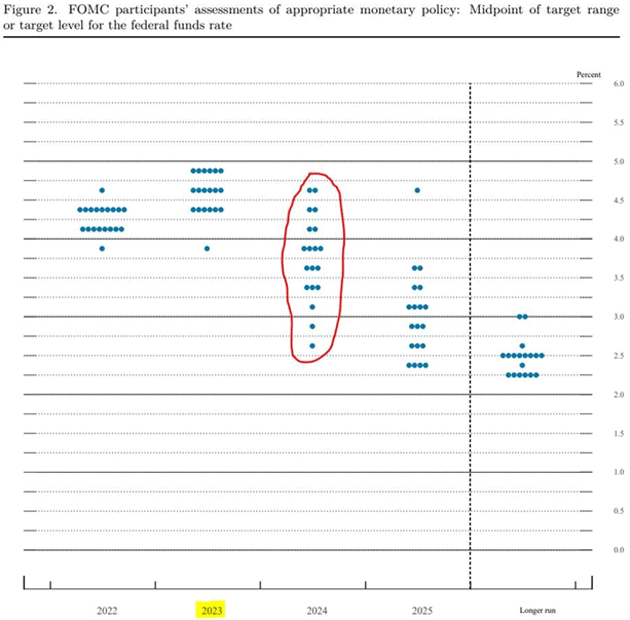

Sam fährt fort, einen Teil des Punktdiagramms zu markieren.

"Die Punkte für 2023 wurden verwendet, um jede Erzählung von einer Kehrtwende zu zerstören. Die Streuung der Punkte für 2024 ist ein Hinweis auf die große Unsicherheit über die Durchführung der Geldpolitik. Solange der FOMC keine 'Tränen in den Augen der Inflation' sieht, wird es keinen bedeutsamen Übergang von der derzeitigen falkenhaften Haltung geben."

Ich glaube, dass die Fed den Leitzins schließlich auf 5% anheben wird und bereit ist, eine Arbeitslosigkeit von 5% zu akzeptieren (was vor nicht allzu vielen Jahrzehnten als nicht so schlimm angesehen wurde). Sie werden die Zinsen so lange anheben, bis die Inflation unter Kontrolle ist. Das ist weder für die Aktien- noch für die Anleihemärkte gut. Auch nicht für den Immobilienmarkt oder einen der vielen anderen Marktsektoren.

Der Markt hat 4,5% und eine Pause, bevor die Fed die Zinsen senkt, wie sie es offensichtlich vorhergesagt hat. Was glauben Sie, was passieren wird, wenn klar wird, dass ein Leitzins von 5% eine reale Möglichkeit ist? Die Fed wird nicht aufhören, bis sie etwas zerbricht, nämlich den Rücken der Inflation. Wir werden eine Rezession bekommen, und Rezessionen bringen immer Bärenmärkte mit sich. Ich glaube nicht, dass wir in der Nähe eines Markttiefs sind. Das sagt uns jedenfalls die stark invertierte Renditekurve. Denken Sie daran: Renditekurven sind wie Fieber. Ein Fieber sagt uns nicht, was los ist, sondern nur, dass etwas los ist.

Normalerweise bedeutet eine umgekehrte Renditekurve, dass eine Rezession etwa 12 Monate entfernt ist. Die Renditekurve ist schon seit geraumer Zeit invers. Ich denke, dass die Nullzinsgrenze vielleicht das Timing der Zinskurve durcheinander bringt. Im besten Fall wird das BIP im dritten Quartal stagnieren. Bislang war es eine leichte Rezession. Es handelt sich eher um eine statistische Anomalie. Ich denke, dass sich das in Zukunft ändern wird, wenn die höheren Zinssätze die Wirtschaft durchdringen und die Arbeitslosigkeit ansteigt.

Die Welt wird von einer Ära der Nullzinsen und einer lockeren Geldpolitik zu höheren Zinsen und wahrscheinlich einem langsameren Wachstum übergehen, außer in bestimmten Sektoren. Die Anpassung an diesen Wandel wird sowohl problematisch als auch voller potenzieller Chancen sein. Breit angelegte Anpassungen bieten immer Chancen, denn alle haben die gleichen Probleme wie Sie, und wenn Sie einen besseren Weg finden? Chancen... und Herausforderungen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 23. September 2022 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.