Der Massenenteignungsprozess nimmt wieder an Fahrt auf (FINALE)!

04.10.2022 | Dr. Uwe Bergold

!") In Bezug zur aktuellen Baisse in allen drei zinstragenden Anlageklassen (Aktien, Immobilien und Anleihen) publizierten wir am 03.09.2019 unter dem gleichen Titel folgendes:

In Bezug zur aktuellen Baisse in allen drei zinstragenden Anlageklassen (Aktien, Immobilien und Anleihen) publizierten wir am 03.09.2019 unter dem gleichen Titel folgendes:" Bei der Betrachtung der aktuell historisch einmaligen Krise (historisch einmaligen Überschuldung) unterlaufen der Masse meist drei signifikante Fehler (siehe hierzu Abb. 1):

1. Die Krise hat nicht erst im Jahr 2008, sondern bereits zum Jahrtausendwechsel begonnen (höchste Aktienmarktbewertung aller Zeiten).

2. Während das Publikum immer auf einen Event (deflationären Crash) wartet, läuft die Massenenteignung jedoch bereits seit dem Jahr 2000 stufenweise, als ein sich immer weiter zuspitzender (inflationärer) Prozess [mit exponentiellem Verlauf], ab.

3. Sichtbar wird dieser Enteignungsprozess jedoch nur dann, wenn man die Anlageklassen (Aktien, Anleihen und Immobilien) nicht nominal, in Papiergeld (monetäre Illusion aufgrund von Inflation), sondern real, in Unzen Gold (Inflationsmaßstab des Marktes), bewertet.

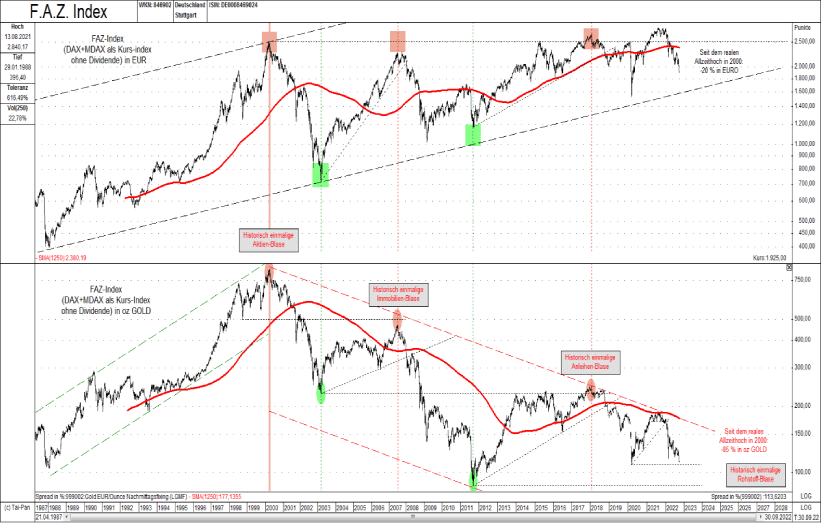

Der in Abbildung 1 visualisierte FAZ-Index [seit 1961 ältester deutscher Aktien-Index] beinhaltet die 100 größten börsennotierten Unternehmen Deutschlands (ohne Dividendenberücksichtigung) und spiegelt somit eindrucksvoll die Entwicklung der deutschen Wirtschaft wieder. Bei der realen Betrachtung, in Unzen Gold (siehe hierzu unteren Teil von Abb. 1), erkennt man auf den ersten Blick die Problematik der einleitend angesprochenen drei Punkte. Der Aktienindex generierte im März 2000 (wir publizierten das Verkaufssignal in der Aprilausgabe 2000 der FHZ Weiden) real sein absolutes strategisches Hoch (größte Aktienblase aller Zeiten).

Abb. 1: FAZ-Index in EUR (oben) versus FAZ-Index in GOLD (unten) von 04/87 bis 09/22

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Obwohl er sich nominal (in EUR bewertet) seitdem nur seitwärts bewegt, verlor er real (in Unzen Gold bewertet) - während eines stufenweise abwärts gerichteten Prozesses - über 80 (!) Prozent. Die zwischenzeitlichen Erholungen ("Hochdruckgebiete im ökonomischen Winter") erreichten immer nur das vorherige taktische Tief. Im Januar 2018 ging nun die letzte Erholung zu Ende und wir befinden uns seitdem wieder im realen strategischen Kontraktionsprozess.

Da es sich hierbei um das Finale der, nun mehr fast 20 Jahre andauernden, Krise ("ökonomischer Winter") handelt, wird der Aktienmarkt und somit auch die Wirtschaft real (nur sichtbar in Unzen GOLD) noch in schwere Schieflage geraten. Diese sich anbahnende Depression wird sich natürlich nicht nur negativ auf den Aktien-, sondern auch negativ auf den Immobilien- und den Anleihemarkt auswirken. Nominal können alle drei Anlageklassen durchaus noch deutlich höher steigen (siehe hierzu Beispiele von Hyperinflationen), jedoch real, in Unzen Gold bewertet, werden alle drei in den kommenden Jahren förmlich kollabieren

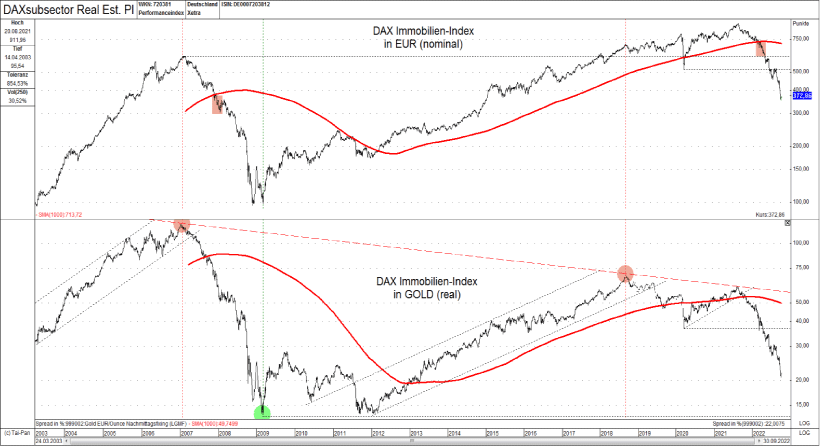

Besonders der deutsche Immobilienmarkt befindet sich seit seinem nominalen Allzeithoch vor einem Jahr im "Crash-Modus2 (siehe hierzu Abbildung 2). Wir wiesen auf diese ganz aktuelle Problematik bereits am 02.12.2021 mit dem Marktkommentar Global Weimar - Zinstragende Anlageklassen beginnen inflationsbereinigt finale Abwärtsphase! Der "Great Reset" läuft als Prozess bereits seit 2000! hin. Hierin konnte man unter anderem lesen:

" Immer und immer wieder wird der Mythos wiederholt, dass Standardaktien [inkl. Immobilien] einen Schutz vor Inflation darstellen würden. Diese Argumentation wird besonders an zyklischen Hochpunkten, so wie aktuell, medial breitgetreten. Betrachtet man jedoch die Geschichte des deutschen Aktienmarktes - sowohl nominal als auch real (inflationsbereinigt), so erkennt man, dass dies nicht der Wahrheit entspricht. Besonders offensichtlich wird es bei der Nominal-Real-Differenzierung während der Weimarer Hyperinflation, der "Mutter aller Inflationen" "

Am Ende der Weimarer Hyperinflation, im November 1923, kauften US-Amerikaner in Berlin komplette Immobilien mit nur einem 100-US-Dollar-Schein, welcher damals 5 Unzen Gold entsprach. Dieser US-Geldschein (5 Unzen Gold) hatte am Ende der Extreminflation einen Wert von 420 Billionen Reichsmark (nach der Währungsreform 420 Rentenmark)! Der deutsche Aktienindex, der 1913 mit einem Stand von 100 (Reichsmark, goldgedeckt) eingeführt wurde, hatte am Tag nach der Währungsreform im November 1923 den Wert von 20, was einem realen Verlust von 80 Prozent (in 10 Jahren) entsprach.

Am Tag vor der Währungsreform stand der deutsche Aktienindex noch bei 20.000.000.000.000 (monetäre Illusion). In Gold bewertet (also real), stand der Index einen Tag vor als auch einen Tag nach der Reform bei 20 Goldreichsmark, was ungefähr ¼ Unze Gold entsprach! Auch nach der Währungsreform 1948 (bei Wiederinbetriebnahme des Wertpapierhandels, nachdem dieser 1943 ausgesetzt wurde) kostete der deutsche Aktienindex etwa ¼ Unze Gold. Aktuell kostet der DAX 7 Unzen. Wir werden am Ende dieser, zum Jahrtausendwechsel begonnen, Krise mit hoher Wahrscheinlichkeit den DAX wieder signifikant unter 1 Unze Gold erwerben können (siehe hierzu Abbildung 8).

In Bezug auf die Weimarer Hyperinflation erschien ganz aktuell, am 20. September 2022, auf The Economic Collapse Blog ein Artikel mit dem Titel "Economic Collapse Has Arrived In Germany". Hierin konnte man u.a. lesen:

" Things are starting to get really crazy in Germany. The Germans are dealing with the worst inflation crisis that they have seen since the days of the Weimar Republic, and meanwhile economic activity is starting to shut down all over the nation

German producer prices rose in August at the fastest rate since records began in 1949, data released by the Federal Statistical Office showed today, pointing to a further increase in consumer prices. Producer prices of industrial products rose by 45.8 percent compared to the same month of last year. Compared to July 2022, prices rose 7.9 percent

If we continue to see monthly increases of around 8 percent, next year at this time we could be talking about a yearly jump of close to 100 percent. How bad do things have to get before we actually start using the term hyperinflation..."

Abb. 2: DAX Immobilien-Index in EUR (oben) versus in GOLD (unten) von 03/03 bis 09/22

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold