Eine Rosie-Prognose, und mehr

13.05.2023 | John Mauldin

- Seite 2 -

2. Angesichts der Tatsache, dass die Inflationswerte weitaus steiler ausfielen als in ihren Modellen vorhergesagt, ist es keineswegs klar, dass ihre Politik die Inflation auf das aktuelle (immer noch hohe) Niveau zurückgeführt hat. Rosie ist der Meinung, dass die Inflation ohnehin gesunken wäre, da die Angebotsprobleme nachließen. Wenn dem so ist, hat die Fed die Wirtschaft möglicherweise viel früher in die Rezession getrieben, als es nötig gewesen wäre.Anschließend zeigte Rosie auf, wie die Zinserhöhungen bereits große Probleme verursachen. Sie begannen, wie zu erwarten, mit den am stärksten fremdfinanzierten Käufen der Verbraucher: Fahrzeuge und Häuser. Höhere Zinssätze machen diese Güter in der Regel weniger erschwinglich und führen bei sinkenden Umsätzen zu einem Rückgang der Beschäftigung in diesen Sektoren.

Weitere Dominosteine fallen und in der Regel folgt eine Rezession. In diesem Fall verlangsamen die niedrige Arbeitslosigkeit und die steigenden Löhne den Prozess, aber er findet trotzdem statt. Gleichzeitig machen die steigenden Zinssätze und die flache/umgekehrte Zinskurve die Banken weniger profitabel, so dass sie ihre Kreditvergabe einschränken. Wir haben bereits Bankenzusammenbrüche erlebt, und es werden wahrscheinlich noch mehr kommen. Das verknappt die Kreditvergabe noch mehr.

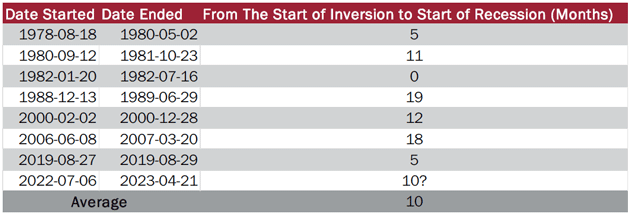

Apropos Renditekurve: Ich habe sie schon oft als zuverlässigen, aber frühen Rezessionsindikator bezeichnet. Rosie hatte eine Folie zu diesem Punkt. Anhand der 2-Jahres- und 10-Jahres-Staatsanleihe-Kurve hat er die Zeit bis zum Beginn der letzten 7 Rezessionen berechnet. Die durchschnittliche Wartezeit betrug 10 Monate. Das bedeutet, dass wir in diesem Monat in diese Zone eintreten. Die längste Wartezeit betrug 19 Monate.

Wenn sich die Renditekurve dieses Mal nicht irrt, wird die Rezession also wahrscheinlich irgendwann in diesem Jahr beginnen und könnte bereits im Gange sein - Rezessionen werden in der Regel im Nachhinein erkannt. (Kleiner amüsanter Punkt: Viele so genannte "Blue-Chip-Volkswirtschaftler" leugnen Rezessionswahrscheinlichkeiten so lange, bis wir sie vollständig hinter uns haben. So viel zu ihren Modellen.)

Was dann? Rosie glaubt, dass die Zinserhöhung der letzten Woche die letzte sein wird und die Fed bald mit Zinssenkungen beginnen wird. Er sagt, 500 Basispunkte würden ihn nicht überraschen und wären typisch für vergangene Rezessionen. Ich weiß, dass das im Moment schwer vorstellbar ist. Eine Rückkehr zu Zinssätzen nahe Null ist sicherlich etwas ganz anderes als meine eigenen Vorstellungen. Aber ich habe gelernt, Rosies Prognosen nicht zu ignorieren. Sie liegen oft außerhalb des Konsens", aber der Konsens ist auch oft falsch.

Ich lese Rosie fast jeden Tag. Er zeichnet sich dadurch aus, dass er die richtige Richtung sieht, wenn auch nicht das eigentliche Ziel. Wird die Fed irgendwann die Zinsen senken? Auf jeden Fall. Werden es 500 Basispunkte sein? Ich glaube nicht, aber es wird eher so sein als 50 Basispunkte. Rosie sprach dann darüber, was dies für die Aktien- und Anleihemärkte bedeuten wird.

Die Fäden in der Hand

Ein weiteres langjähriges SIC-Mitglied ist Lacy Hunt, Chefvolkswirtschaftler bei Hoisington Investment Management. Sein Ausblick ist langfristiger als der von Rosie, stimmt aber mit diesem überein. Sie können Lacys Präsentation als theoretische Grundlage für die von Rosie beschriebenen Muster betrachten. Nichts davon ist zufällig oder willkürlich. Es geschieht aus bestimmten Gründen, die Lacy klar und eloquent dargelegt hat.

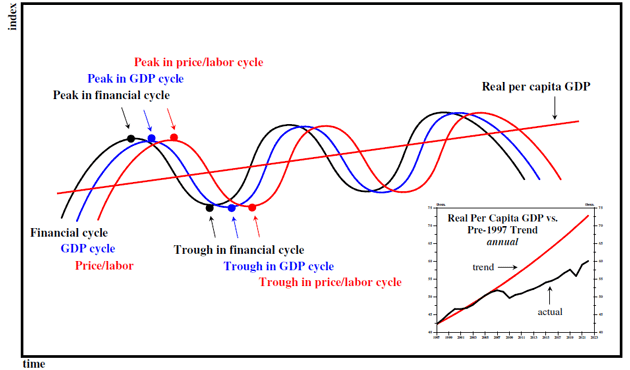

Nach Lacys Ansicht handelt es sich bei dem "Konjunkturzyklus", von dem wir sprechen, eigentlich um drei verschiedene Wellen, die in einer bestimmten Reihenfolge auftreten. An erster Stelle steht der Finanzzyklus, gefolgt von einem BIP-Zyklus und einem Preis-/Arbeitszyklus. Sie erreichen ihren Höhepunkt und Tiefpunkt in dieser Reihenfolge. Er veranschaulicht dies mit diesem Chart, der zeigt, wie eine Welle zur nächsten führt.

Der Finanzzyklus steht an erster Stelle, wobei die Geldpolitik seine Entwicklung stark beeinflusst. Eine lockere Kreditvergabe löst sowohl Inflation als auch übermäßige Risikobereitschaft aus. Dies führt zu einem Anstieg des BIP und später zu einem Anstieg der Löhne und Preise. Dann erreicht der Finanzzyklus seinen Höhepunkt, fällt, und die anderen fallen ebenfalls. Auch dies ist nicht neu. Lacy sprach über die lange Geschichte der Wirtschaftswissenschaftler, die bis zu David Hume im Jahr 1752 zurückreichen und alle denselben grundlegenden Prozess beschrieben.

Jede Generation gewann ein wenig mehr Verständnis für diesen Prozess. Knut Wicksell beschrieb das Konzept des "natürlichen Zinssatzes" erstmals 1898. Das ist ein Zinssatz, der die Wirtschaftstätigkeit weder verlangsamt noch beschleunigt. Mit anderen Worten: Es ist der Zinssatz, den wir hätten, wenn sich die Zentralbanken nicht ständig einmischen würden. (Es ist komplizierter als das, da die Märkte auch vorübergehend aus dem Gleichgewicht geraten können).

Wie gut die Absichten der Zentralbanken auch sein mögen, diese Tätigkeit ist es, die zu Booms und Busts führt. Die Zentralbanken können die Geldmenge steuern, aber die Geldmenge ist nicht der einzige Faktor. Auch die Geschwindigkeit, mit der sich das Geld durch die Wirtschaft bewegt (die "Umlaufgeschwindigkeit des Geldes"), spielt eine Rolle. Die Schaffung von mehr Geld hat wenig Wirkung, wenn die Menschen es nicht nutzen.

Wie Lacys Chart zeigt, ist die Umlaufgeschwindigkeit derzeit sogar niedriger als während der Großen Depression. Ich verfolge Lacy schon seit fast zwei Jahrzehnten und wir sind enge Freunde geworden. Soweit ich mich erinnere, sagte Lacy schon vor über 10 Jahren voraus, dass sich die Umlaufgeschwindigkeit des Geldes auf dieses Niveau verlangsamen würde. Und wahrscheinlich auch schon früher. Dies ist ein ernstes Problem für die Versuche der Federal Reserve, das Wachstum anzukurbeln.