Gold stärker & Aktienmarkt geht die Luft aus

25.04.2025 | Mark J. Lundeen

- Seite 2 -

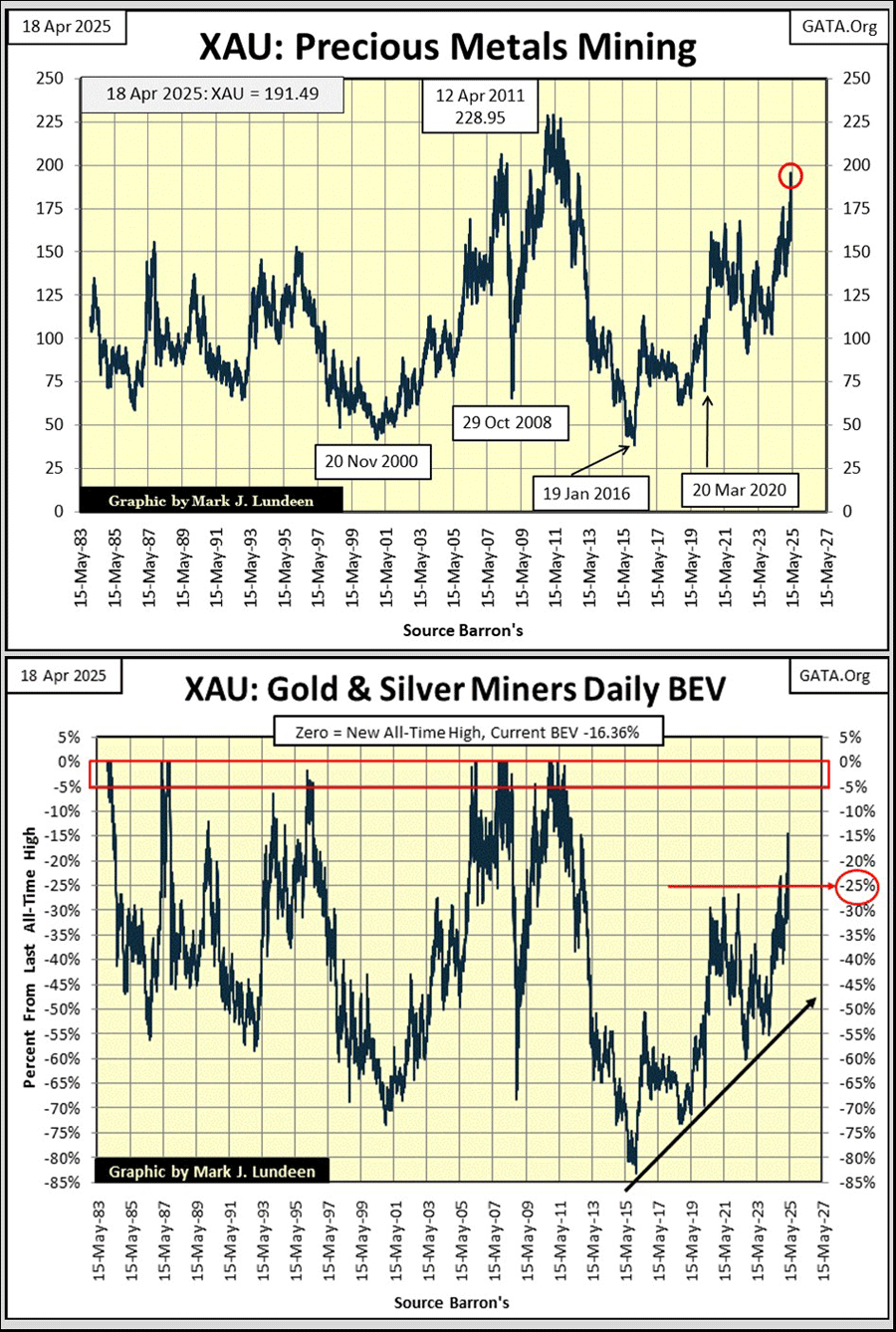

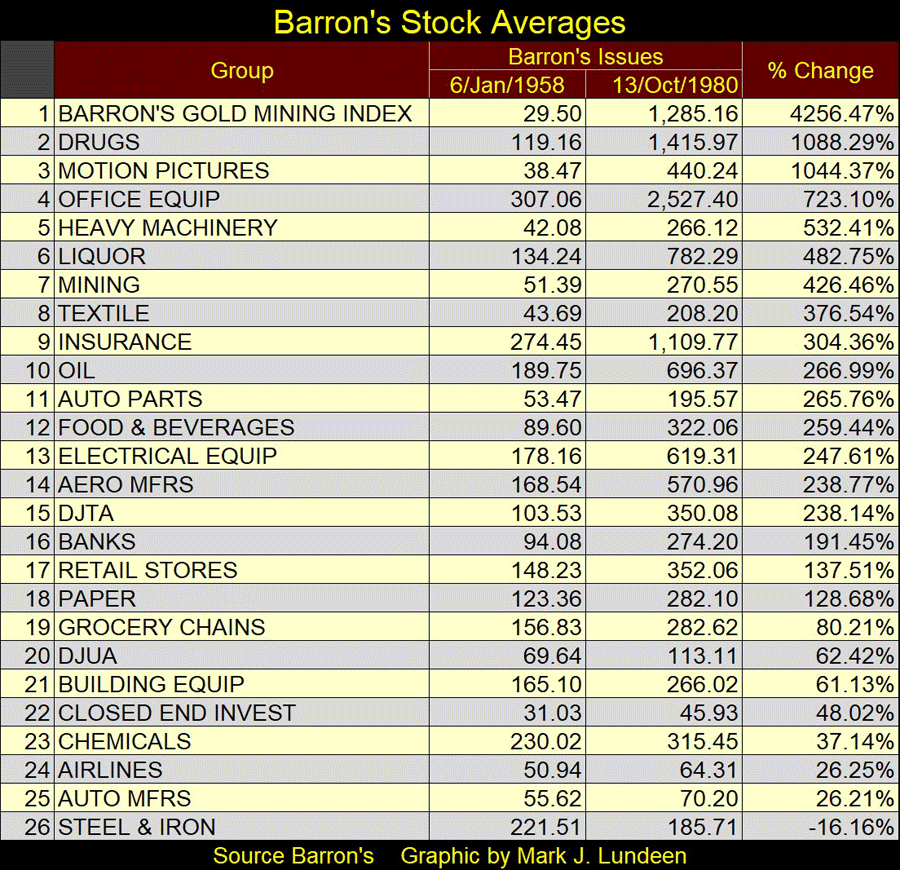

Sollte der XAU zu neuen Allzeithochs ausbrechen, gibt es viel Raum nach oben, da das Fluchtkapital aus den deflationären Aktien- und Anleihemärkten wieder die Gold- und Silberminen entdeckt. Ja, es gab eine Zeit, in der die Gold- und Silberbergbauunternehmen die Spitzengruppe am Aktienmarkt bildeten, wie aus den Barron's Stock Averages, der unten stehenden Tabelle, hervorgeht. Von 1958 bis 1980 stieg der BGMI um den Faktor 42,56, nichts anderes kam an die Edelmetallminen heran.

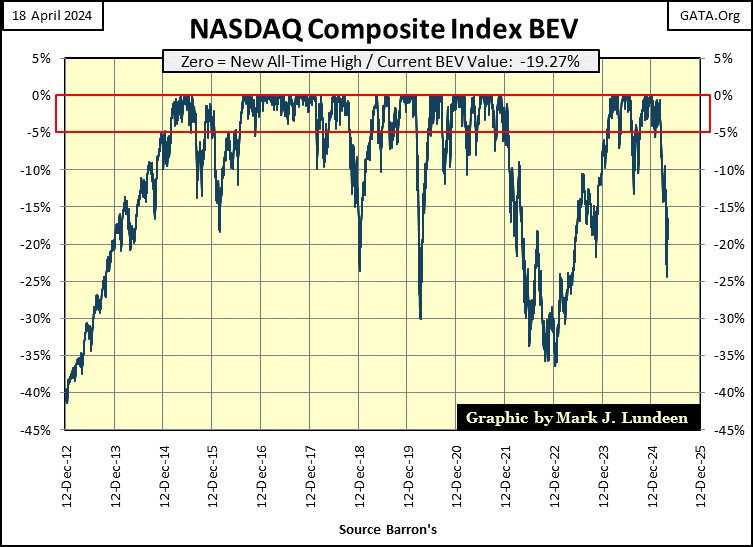

Vergleichen Sie den XAU oben mit dem NASDAQ Composite unten. Sein letztes Allzeithoch wurde am 16. Dezember 2024 erreicht. In den folgenden zwei Monaten blieb der NASDAQ Composite in der Scoring-Position, konnte aber keine neuen BEV-Nullen erreichen. Am 25. Februar fiel er dann unter die Scoring-Position, unter seine BEV -5%-Linie, und ist seither weiter gefallen. Dies ist ein sehr schwacher Chart.

Natürlich ist der NASDAQ Composite Index schon früher auf diese Niveaus gefallen, nur um kurz darauf wieder neue Allzeithochs zu erreichen. Wird sich das wiederholen? Oder wird etwas anderes passieren, wie z. B. der Fall auf tiefe Bärenmarktwerte, und dann dort bleiben?

Wenn der NASDAQ Composite weiter auf immer tiefere BEV-Werte sinkt, ist das nach meiner Einschätzung das wahrscheinlichste Ergebnis: ein Tiefpunkt vor einem Wiederanstieg. So hat es bei diesen High-Tech-Unternehmen bisher immer funktioniert. Aber warum einen großen Verlust hinnehmen, bevor es wieder aufwärts geht? In der Annahme, dass dies beim NASDAQ Composite der Fall sein wird. Bis dahin ist es vielleicht klug, in Gold- und Silberminen zu investieren.

Aus diesem CNBC-Artikel über den US-Staatsanleihemarkt geht hervor, dass der Staatsanleihemarkt in letzter Zeit einen Ausverkauf erlebt hat. Wenn ich mir meine Anleiherenditen ansehe, kann ich das nicht erkennen. Aber wenn dem so ist, ist der Ausverkauf nicht so schlimm wie Anfang 2023, als steigende Anleiherenditen/fallende Anleihekurse die Banken dazu zwangen, ihre Türen zu schließen. Warum sollte jemand einen so "sicheren Hafen" wie Staatsanleihen zu einem solchen Zeitpunkt verkaufen? Wie CNBC berichtet, wegen was sonst? Doch wegen Trump und seinen Zöllen.

Mir gefiel Folgendes: "Die 'inkohärente und unbeständige Art' der Politikgestaltung beeinträchtigt die Attraktivität von Staatsanleihen als sicherer Hafen erheblich, fügte Brown hinzu. Sollte sich das Vertrauensproblem des Marktes gegenüber den USA verschlechtern, dürfte dies eine weitere Verkaufswelle auslösen, so Prashant Newnaha von TD Securities."

Diese beiden Typen müssen beide auf dem College gewesen sein und haben beide Bestnoten in Wirtschaftswissenschaften erhalten, denn sie wissen nichts über die eigentlichen Ursachen, warum der Markt für Staatsanleihen im Jahr 2025 Probleme hat. Sie wissen über die kurzfristigen Probleme Bescheid, die jedem bekannt sind, und zwar von Menschen und Institutionen, die seit Jahrzehnten davon profitieren, die Öffentlichkeit abzuzocken.