Bitcoin Panik bringt die Trendwende

19.11.2025 | Florian Grummes

- Seite 3 -

Im laufenden Jahr 2025 zeigt sich jedoch eine auffällige Verschiebung um rund einen Monat: Das erwartete Hoch, das in früheren Zyklen häufig bereits im Juni eintrat, manifestierte sich diesmal in mehreren Schritten im Juli, August und letztlich Anfang Oktober, was die gesamte Kurve nach hinten verlagerte und die Euphorie-Phase deutlich verlängerte. Diese Verzögerung möglicherweise bedingt durch institutionelle ETF-Zuflüsse, verzögerte Makro-Effekte und eine längere Akkumulationsphase führt nun dazu, dass die klassische Herbstkorrektur und die Phase der extremen Angst nicht wie üblich im Oktober, sondern erst Mitte November ihren Tiefpunkt erreichen könnte.Dementsprechend stehen die Chancen gut, dass der Kryptomarkt unmittelbar vor einem wichtigen Boden und dem Beginn einer Erholung steht, die sich bis in das kommende Frühjahr hinziehen könnte.

Insgesamt steht die saisonale Ampel auf Grün, und sollte schon bald für den Start einer mehrmonatigen Erholungsphase beim Bitcoin sorgen.

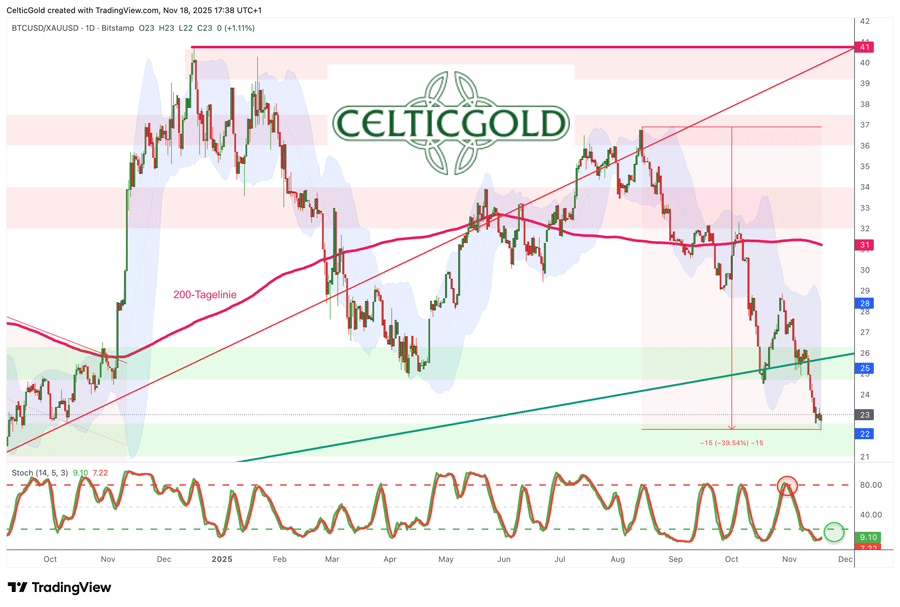

5. Bitcoin gegen Gold (Bitcoin/Gold-Ratio

Bitcoin/Gold-Ratio, Tageschart vom 18. November 2025. Quelle: Tradingview

Bei Kursen von rund 93.500 USD für einen Bitcoin und ca. 4.070 USD für eine Feinunze Gold, muss man für einen Bitcoin derzeit rund 23 Unzen Gold bezahlen. Andersherum gesagt kostet eine Feinunze Gold aktuell ca. 0,044 Bitcoin. Damit ist der Bitcoin gegen den Goldpreis seit der letzten Trendwende am 14.August rund -40% dramatisch eingebrochen!

Während Gold aufgrund massiver Zentralbankkäufe, geopolitischer Unsicherheiten und Inflationsängste im Oktober ein neues Allzeithoch bei 4.381 USD erklommen hat, verlor der Bitcoin seit seinem neuen Allzeithoch bei 126.272 Dollar zuletzt rund 29,3%.

Diese massive Outperformance von Gold unterstreicht den derzeitigen Risk-Off-Modus der Märkte: Anleger flüchten in das klassische Safe-Haven-Asset, während risikoreiche digital Assets wie Bitcoin zusammen mit den Tech-Werten massiv abgestraft werden. Im Zuge der großen Kapitalmarkt-Rotation outperformt Gold so ziemlich alles. Dieser übergeordnete Trend dürfte unabhängig von Gegenbewegungen und Erholungen in den kommenden ein bis zwei Jahren weitergehen.

Kurzfristig betrachtet sollte die stark überverkaufte Tages- und Wochenstochastik beim Bitcoin/Gold-Ratio in Kürze aber eine Trendwende zugunsten des Bitcoins erzwingen. Angesichts der extremen Angst (Fear & Greed Index bei 11), der saisonal starken November- bis Januar-Phase und der um einen Monat verschobenen Zyklus-Dynamik 2025 erhöht sich die Wahrscheinlichkeit deutlich, dass wir genau jetzt den Wendepunkt erleben und sich die Ratio wieder in Richtung von ca. 30 erholen kann.

In der Summe ist die Bitcoin/Gold-Ratio stark überverkauft und lässt eine Erholungsbewegung zu Gunsten des Bitcoins erwarten.

6. Kapitalmarktrotation zugunsten von Gold geht weiter

Die Weltfinanzmärkte stehen an einem historischen Wendepunkt. Der jahrzehntelang aufgeblähte Kreditzyklus, genährt durch Nullzinsen, Liquiditätsfluten und Finanzinnovation, scheint an sein natürliches und logisches Ende zu gelangen. In den führenden Aktienindizes, bei den sogenannten Magnificent Seven US-Tech-Aktien als auch im Kryptomarkt zeigen sich erste Risse im Fundament. Euphorie weicht Nervosität, Momentum weicht Skepsis und Kapital sucht leise, aber bestimmt, den Weg zurück zu einem jahrtausendealten Hafen: Gold.

Kreditblasen und die Psychologie des späten Zyklus

Die Zeichen einer platzen¬den Kreditblase sind kaum zu übersehen. In den USA kletterten die Margin-Kredite auf Rekordhöhen von über 1,18 Bio. USD ein klares Indiz für spekulative Exzesse. Aktienkurse, insbesondere im Technologiesektor, sind längst entkoppelt von den Fundamentaldaten; was zählt, ist nicht der Wert, sondern der aktuelle Modetrend (siehe bspw. Meme-Coins). Doch diese Stimmung ist fragiler denn je: Der Bitcoin, als ein ultimativer Ausdruck der easy money-Psychologie, hat in den letzten sechs Wochen fast 30 % verloren.

Repo-Märkte als Frühwarnsystem

Parallel dazu haben sich die Spannungen am US-Repo-Markt zum Menetekel verdichtet. Kurzfristige Refinanzierungssätze zeigen nervöse Ausschläge ein klassisches Symptom schwindender Liquidität. Die Federal Reserve will zwar durch das angekündigte Ende ihrer Bilanzverkürzung (QT) zum 1. Dezember reagieren, doch ist dies kein Zeichen von Stärke, sondern ein verzweifelter Versuch, einen größeren Crash zu verhindern. Die Liquidität schrumpft, während globale Schulden explodieren. Und die von neuer Liquidität schwerstabhängigen Märkte fordern mehr, denn wenn Liquidität fehlt, brechen riskante Anlagen zuerst ein.

Inflation als stille Enteignung

Das Herz des Problems bleibt das strukturelle Ungleichgewicht zwischen Schulden und Produktivität. Mit den globalen M2-Geldmengen auf Rekordniveau von 137 Bio. USD kann von geldpolitischer Normalität keine Rede sein. Die Folge: eine persistente Inflation, die reale Vermögenswerte entwertet und Investoren in Sachwerte treibt. Gold profitiert davon massiv nicht, weil es wächst, sondern, weil alles andere schrumpft.

Der Wendepunkt im Anlegerverhalten

Während etablierte Marktteilnehmer noch an der Wall-Street-Rhetorik des soft landing festhalten, verschieben Großinvestoren ihre Allokationen. Das Beispiel von Stan Druckenmiller spricht Bände: weg von US-Aktien hin zu substanzgetriebenen Sektoren, Rohstoffen und strukturellen Wachstumsthemen. Parallel stocken Zentralbanken weltweit ihre Edelmetallreserven massiv auf.

Das Ende des Everything Bubble-Zeitalters?

Die letzten Jahre waren geprägt von der sogenannten Everything Rally Aktien, Anleihen, Kryptos, Immobilien und Kunstgegenstände stiegen gemeinsam. Doch diese Korrelation war unnatürlich und kreditgetrieben. Die aktuelle Rotation signalisiert eine Neuordnung. Wo früher Diversifikation die Performance brachte, wird künftig nur noch Substanz überdauern. Gold fungiert dabei als Bewertungsanker in einer Welt, die den Bezug zur Realwirtschaft weitgehend verloren hat.