Edelmetalle Ohrfeige zum Jahreswechsel

15:36 Uhr | Florian Grummes

- Seite 4 -

Nicht überraschend hat die CME Group (Chicago Mercantile Exchange) als weltgrößter Betreiber von Derivatebörsen die COMEX-Margins zum 31. Dezember aggressiv erhöht. Dabei stieg die Maintenance-Margin für Silber um 30% auf 32.500 USD, gefolgt von Platinum (+25%) und Palladium (+22%). Dies ist die zweite derartige Anhebung innerhalb einer Woche und zielt auf Gewinnmitnahmen und Zwangsliquidationen ab, um das stark aufwärtsgerichtete Momentum zu bremsen bzw. zu brechen und die "naked Shorts" der westlichen Banken zu schützen. Historisch ähnlich war die Notmaßnahme der COMEX im Januar 1980, um die Silberspekulation der Hunt-Brüder zu beenden. Damals hatten die Brüder Nelson Bunker Hunt und William Herbert Hunt durch massive Käufe von physischem Silber und Futures-Kontrakten (bis zu 69% des COMEX-Open Interest) den Silbermarkt zu kontrollieren versucht, was den Silberpreis von unter 2 USD (1973) auf rund 50 USD (1980) trieb.

Silver Rule 7: Lektionen aus 1980

Am 7. Januar 1980 führte die COMEX schließlich die "Silver Rule 7" ein, um die Spekulation zu beenden, und verhängte damit strenge Einschränkungen für Käufe auf Margin (Kredit). Ebenso wurden Positionslimits von nur noch 3 Mio. Unzen pro Trader und später sogar nur noch "Liquidation Only"-Handel eingeführt. Man konnte also keine neuen Long-Positionen mehr kaufen. Dies zwang bestehende Positionen zum Ausgleich gegen Shorts und verhinderte weitere Käufe.

Die Regel löste einen Preissturz aus, kulminierend im "Silver Thursday" am 27. März 1980, als der Silberpreis um über 50% auf 10 USD fiel. Die Hunts konnten die Margin Calls nicht mehr bedienen, verloren Milliarden und mussten Bankrott anmelden. Das Ganze führte zu dauerhaften Reformen wie strengeren Limits und CFTC-Überwachung.

Chinas Silber-Exportstopp: Geopolitischer Game-Changer

Im Gegensatz dazu markiert Chinas Exportbeschränkungen für Silber ab dem 1. Januar 2026 allerdings einen geopolitischen Wendepunkt, welcher die Bemühungen der COMEX mehr als konterkarieren dürfte. Als weltgrößter Verarbeiter kontrolliert Peking bereits die Lieferkette für Solar, EVs und Halbleiter, was die physische Knappheit verstärkt und eine Backwardation zwischen London Spot und COMEX-Futures fördert.

Der Westen hat die Kontrolle verloren, und die Preisfindung ist bereits nach Dubai, Shanghai und Mumbai abgewandert, wo die physische Nachfrage dominiert. Zwar besitzen die USA noch immer die tiefsten Kapitalmärkte, aber ein virtueller Papiermarkt ohne physische Ware interessiert den Rest der Welt eben immer weniger.

BRICS-Diversifikation und Goldkorridore

Stattdessen diversifizieren immer mehr Zentralbanken allen voran die der BRICS-Staaten aktiv vom US-Dollar weg und stärken ihre Reserven mit physischen Assets. Dazu baut China via der Shanghai Gold Exchange die "Goldkorridore" für ein alternatives Reservensystem auf, das die Dollar-Dominanz langfristig untergräbt. Diese Strategie nutzt die intrinsische Knappheit von Gold als neutralem Wertaufbewahrungsmittel in einer Ära sinkender Fiat-Vertrauenswürdigkeit. Gleichzeitig schafft sie eine dedollarisierte Parallelwirtschaft, in der Rohstoffe als Währungsalternative dienen.

Gold bleibt der unverzichtbare Vertrauensanker des Finanzsystems, während Silber zum strategischen Rohstoff der industriellen Zukunft avanciert. Geopolitisch wird der Kampf zwischen den USA und China weiter eskalieren. Die USA schwenken ihren Fokus nach Lateinamerika, während China die Fertigung und fast ganz Asien dominiert. Die globale Liquidität fließt zunehmend in reale Assets und Rohstoffe.

Multipolarer Machtkampf: USA vs. China

Zusammenfassend markieren die Turbulenzen am Jahresende 2025 nicht das Ende des säkularen Bullenmarkts bei den Edelmetallen, sondern den dramatischen Übergang zu einer neuen Ära der Preisbildung, in der die physische Realität des Ostens die papierne Illusion des Westens überholt.

Während COMEX und CME mit Margin-Hikes und historischen Regeln wie Silver Rule 7 verzweifelt die Shorts zu retten versuchen, diktieren Chinas strategische Exportkontrolle sowie die Nachfrage aus den BRICS-Ländern die wahre Wertschöpfung. Das Ergebnis ist ein multipolarer Machtwechsel, der Gold als Reserve-Anker und Silber als Industrie-Hegemon zementiert.

7. Fazit: Edelmetalle Ohrfeige zum Jahreswechsel

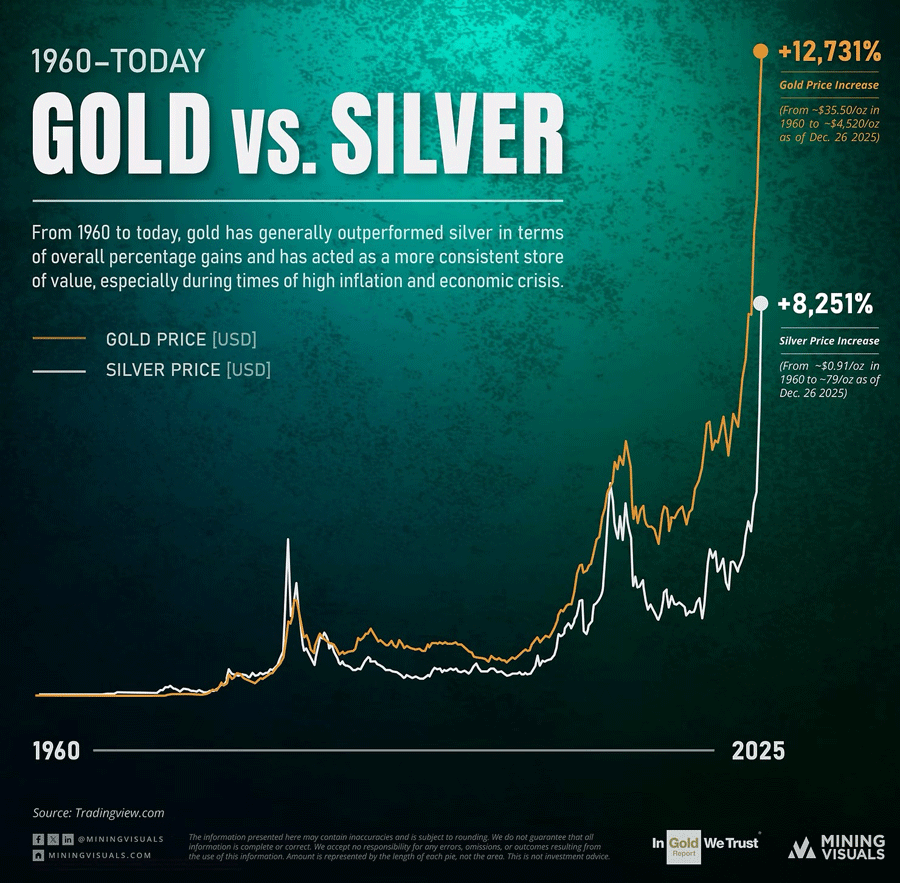

Das 65-jährige Rennen zwischen Gold und Silber, vom 29.Dezember 2025. Quelle: Mining Visuals

Die Volatilität zum Jahresende 2025 mit Silbers Höchststand von 84 USD und anschließendem 16%-Absturz sowie Golds Korrektur von 4.550 auf 4.274 USD markiert nicht das Platzen einer Blase, sondern den finalen Bruch zwischen COMEX-Papierpreisen und physischer Realität im Osten. Die CME-Margin-Hikes um bis zu 30% enthüllen ein verzweifeltes Manöver, um die Leerverkaufspositionen der westlichen Banken zu schützen, während Chinas Exportstopp ab Januar 2026 die Lieferketten für Solar- und EV-Nachfrage stranguliert und die Backwardation am Silbermarkt zementiert.

Charttechnisch droht dem Goldpreis allerdings ein bärisches "Engulfing-Muster" auf dem Wochenchart, weshalb ein vorsichtiger, skeptischer Start ins neue Jahr geboten ist.

Best-Case-Szenario

Sollte das drohende Signal durch einen starken Wochenschluss abgewendet werden und der Preis lediglich auf hohem Niveau konsolidieren, findet das Tief bei ca. 4.175 bis 4.200 USD bereits in den kommenden Tagen oder Wochen statt. Danach bleiben Ziele bei ca. 5.000 bis 5.200 USD bis zum Frühling oder Frühsommer 2026 realistisch.

Worst-Case-Szenario

Bei einer größeren Korrektur zieht sich der neue Abwärtstrend hingegen über Wochen hin: Nach einem schwachen Januar könnte die positive Saisonalität im Februar und März eine Erholung bringen, die jedoch unter den Allzeithochs (4.550 USD beim Gold, 84 USD beim Silber) scheitert. Erst später im Jahr wären dann Ziele um 3.500 USD erreichbar.

Investoren sollten primär physisch positioniert bleiben und tiefe Rücksetzer als weitere Einstiegschance nutzen.

© Florian Grummes

www.midastouch-consulting.com