Goldnachfrage im dritten Quartal schwächer als erwartet

15.11.2012 | Eugen Weinberg

Energie

EnergieDie Angebotsrisiken sind mit dem militärischen Vorgehen Israels gegen die Hamas in Gaza seit gestern wieder stärker in den Fokus gerückt und haben die Ölpreise deutlich steigen lassen. Brentöl handelt am Morgen bei 110 USD je Barrel und damit zwei US-Dollar höher als vor einem Tag, WTI bei 86,5 USD je Barrel. Der WTI-Preis profitierte von der Nachricht, dass der Pipelinebetreiber TransCanada Force Majeure für Öllieferungen aus der Keystone-Pipeline angemeldet hat, da die Pipeline für vier Tage nur mit reduzierten Raten betrieben werden konnte. Dies könnte sich in einem Abbau der Cushing-Bestände in dieser Woche niederschlagen.

Die US-Rohöllagerbestände sind laut API in der vergangenen Woche um 1,4 Mio. Barrel gestiegen. Die Vorräte an Ölprodukten blieben dagegen nahezu unverändert. Die Daten waren dabei nochmals von Hurrikan Sandy beeinflusst. So kam es an der US-Ostküste zu einem Rückgang der Destillatebestände um mehr 2 Mio. Barrel und der Benzinvorräte um 1,2 Mio. Barrel, weil die Raffinerien weniger Rohöl verarbeiten konnten. Dies zeigt sich auch am deutlichen Rückgang der Raffinerieauslastung um 2,5 Prozentpunkte. Auch die offiziellen Lagerdaten des US-Energieministeriums heute Nachmittag dürften nochmals durch Sandy verzerrt sein, was eine Interpretation der Daten erschwert.

Angesichts der niedrigen Destillatebestände zu Beginn der Heizsaison gilt es insbesondere auf diese Komponente zu achten. Wir werden dazu im Laufe des Tages einen "Rohstoffe kompakt" veröffentlichen. Heute ist zudem bei Brent der letzte Handelstag für den Dezember-Kontrakt. Ab morgen ist der Januar-Kontrakt der neue Referenzpreis. Dieser handelt derzeit gut einen US-Dollar niedriger, so dass der Brentölpreis nach der Kontraktumstellung "fallen" dürfte.

Edelmetalle

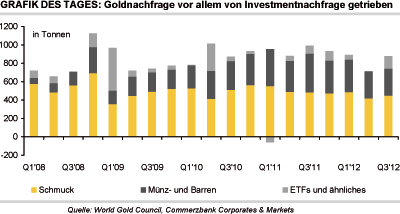

Gold tritt bei 1.725 USD je Feinunze auf der Stelle. Der heute Morgen vom World Gold Council veröffentlichte Bericht für das dritte Vierteljahr brachte teilweise überraschende Erkenntnisse. Die Gesamtnachfrage hat zwar dank einer starken ETF-Nachfrage im dritten Quartal in Höhe von 136 Tonnen gegenüber dem zweiten Quartal um 10% zugelegt, lag damit aber 11% niedriger als im Vorjahr. Unerwartet schwach war die Nachfrage nach Münzen und Barren. Sie verharrte mit 294 Tonnen auf dem Vorquartalsniveau und lag damit 30% unter dem Vorjahreswert. Es enttäuschte dabei vor allem die europäische Nachfrage.

Aber auch Chinas Münz- und Barrennachfrage war mit 53 Tonnen bzw. einem Minus von 12% gegenüber Vorjahr überraschend niedrig. Zusätzlich bedingt durch eine rückläufige Schmucknachfrage ist China damit im dritten Quartal wieder deutlich hinter Indien als wichtigsten Gold(verbrauchs-/absatz)markt zurückgefallen, welches mit einem Anstieg der Nachfrage überraschte. Da sich die chinesische Wirtschaft nach dem schwachen Wachstum im dritten Quartal stabilisiert hat, dürfte auch die chinesische Goldnachfrage wieder Fahrt aufnehmen. Auch die Goldnachfrage des offiziellen Sektors, die mit 97,6 Tonnen und einem Rückgang von 30% gegenüber Vorjahr ebenfalls enttäuschte, dürfte in den kommenden Monaten wieder anziehen.

Industriemetalle

Auch wenn der Zinkmarkt weiter einen starken Produktionsüberschuss aufweist, dürften die LME-Preise dies bereits komplett eskomptieren. Die gigantische Höhe der LME-Lagerbestände, die per Ende Oktober mit 1,174 Mio. Tonnen ein neues 18-Jahreshoch erreicht haben, lasten zwar weiterhin auf den LME-Notierungen. Den enormen Anstieg der sog. "gekündigten Lagerscheine" auf mittlerweile rund 560 Tsd. Tonnen, d.h. knapp die Hälfte aller Lagerbestände wurde zur Auslieferung gemeldet, sehen wir lediglich als Mittel zum Zweck. Dies ist aus unserer Sicht weniger der starken Nachfrage, sondern vielmehr den aktuell hohen physischen Prämien und den LME-Lagerbestimmungen geschuldet, die den Zugang zu den Lagerbeständen kompliziert machen. Nichtsdestotrotz sehen wir bei den Zinkpreisen Anzeichen einer Bodenbildung.

Einen Hinweis darauf liefert der starke Sog Chinas, wobei die Zinkimporte Chinas im September auf den höchsten Stand seit Mai 2009 gestiegen sind. Grund dafür ist neben der Arbitrage-Profite zwischen der LME und der SHFE die stark rückläufige Primärzinkproduktion in China. Denn während die Produktion von fast allen anderen Metallen in China in den letzten Monaten ausgeweitet wurde, geht sie bei Zink schon seit geraumer Zeit zurück. So ist sie im Oktober im Vergleich zum Vorjahr um 11% auf mittlerweile 422.237 Tonnen gefallen. In den ersten zehn Monaten des Jahres betrug der Produktionsrückgang 9,4%. Die chinesische Nachfrage bleibt offensichtlich recht stabil, weil der Anstieg der Importe nicht zur Ausweitung der Lagerbestände geführt hat. Diese bleiben laut SMM ausgesprochen stabil bei rund 500 Tsd. Tonnen, davon lagern 300 Tsd. Tonnen direkt an der SHFE.

Agrarrohstoffe

Die Kakaopreise in New York und London sind gestern um knapp 3% gestiegen, nachdem der Präsident der Elfenbeinküste, Ouattara, die Regierung aufgelöst hat. Das westafrikanische Land steht für 35% der weltweiten Kakaoproduktion und ist damit der mit Abstand weltgrößte Kakaoproduzent. Wir erachten den Preisanstieg als temporär und Sorgen vor Angebotsausfällen als unbegründet. Selbst als das Land nach der Präsidentschaftswahl Anfang 2011 am Rande eines Bürgerkrieges stand und der jetzige Präsident einen Exportstopp verfügte, war das Kakaoangebot nicht beeinträchtigt. Im Gegenteil, die Kakaooernte der Elfenbeinküste erreichte im Erntejahr 2010/11 ein Rekordniveau von 1,5 Mio. Tonnen.

Das Damoklesschwert eines russischen Exportstopps hängt weiter über den Getreidemärkten. Bislang hat Russland in diesem Erntejahr bereits 11 Mio. Tonnen Getreide exportiert, darunter 8,5 Mio. Tonnen Weizen. Der zum Export zur Verfügung stehende Überschuss von 10 Mio. Tonnen ist somit aufgezehrt. Weitere Exporte können daher nur noch auf Kosten eines Lagerabbaus erfolgen. Um eine Knappheit und einen weiteren Anstieg der inländischen Preise zu verhindern, werden in Russland bereits Forderungen nach Getreideimporten erhoben.