Märkte: Fokus auf Veröffentlichung der US-Verbraucherpreise Deutschland laut IFO-Umfrage Mittelmaß bei Standortattraktivität China kündigt Swap-Vereinbarungen für Globalen Süden an

10.04.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0853 (05:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0848 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,76. In der Folge notiert EUR-JPY bei 164,70 EUR-CHF oszilliert bei 0,9807.

Der EUR eröffnet gegenüber dem USD bei 1,0853 (05:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0848 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,76. In der Folge notiert EUR-JPY bei 164,70 EUR-CHF oszilliert bei 0,9807.Märkte: Fokus auf Veröffentlichung der US-Verbraucherpreise

Die Finanzmärkte bleiben ihrer nervösen Grundhaltung treu. Der Fokus liegt auf der heutigen Veröffentlichung der US-Verbraucherpreise.

Zuletzt stiegen die Benzinkosten in den USA auf ein Sechsmonatshoch. Ebenso trugen jüngst die US-Mieten dank Umstellungen bei der Berechnung zu dem Anstieg bei. Das Risiko höherer Inflationsdaten als vom Markt bisher diskontiert ist vor diesem Hintergrund gegeben. Sollte das der Fall sein, würden US-Zinssenkungserwartungen weiter reduziert mit negativen Wirkungen auf sowohl die Aktien- als auch Rentenmärkte. Ob der USD vor diesem Hintergrund nachhaltig profitieren könnte, ist diskussionswürdig (Aspekte Kosten der Verschuldung und bremsende Wirkung auf Ökonomie versus höherer Rendite als bisher erwartet).

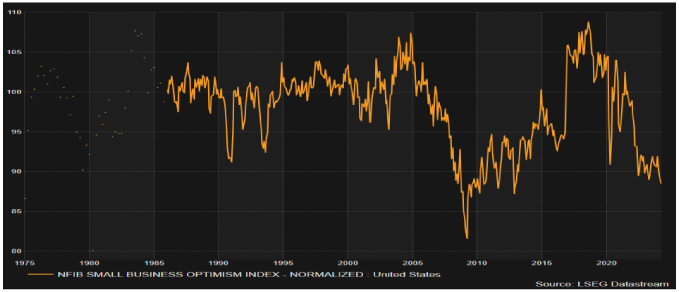

An der Datenfront ergaben sich für die USA negative Entwicklungen. Der Index, der die Zuversicht und das Sentiment kleinerer Unternehmen abbildet (NFIB Index), sank auf den tiefsten Wert seit Dezember 2012. Hier ergibt sich eine markante Divergenz zu den PMIs von S&P und dem ISM. Der LKW-Verkehr auf deutschen Autobahnen sank per März auf Monats- und Jahresbasis. Ergo kamen keine unterstützenden Signale von dieser Seite.

Seitens der Geopolitik hat sich das Nachrichtenbild in den letzten 24 Stunden nicht verändert. Geopolitik bleibt Risiko und Bremsfaktor für die reale Wirtschaft und für die Finanzmärkte. Aktienmärkte zeigten sich in einer heterogenen Verfassung. Der Late DAX sank um 0,92%, der EuroStoxx 50 um 0,65%, der Dow Jones um 0,45%, während der Citi US Tech 100 um 0,04% zulegte. In Fernost ergab sich Stand 07:15 Uhr folgendes Bild. Der Nikkei (Japan) verlor 0,36%, der CSI 300 (China) 0,55% und der Kospi (Südkorea) 0,46%. Dagegen stiegen der Hangseng (Hongkong) um 2,06% und der Sensex (Indien) um 0,30%.

Rentenmärkte: Im Bereich von 2,50% für Bundeanleihen und 4,50% bei US-Staatsanleihen bildete sich auf Renditebasis ein markanter Widerstand aus. Sollte er fallen, würde die Dynamik des Renditeanstiegs zunehmen. Aktuell rentiert die 10-jährige Bundesanleihe mit 2,37% (Vortag 2,43%) und die 10-jährige US-Staatsanleihe mit 4,36% (Vortag 4,41%).

Der USD ist gegenüber dem EUR kaum verändert. Gold und Silber legten gegenüber dem USD zu.

Deutschland: Laut IFO-Umfrage Mittelmaß bei Standortattraktivität

Deutschland liegt laut Umfrage des IFO-Instituts und des Instituts für Schweizer Wirtschaftspolitik (1.500 Experten aus 128 Ländern, Datenerhebung 09/10 2023) bei der Standortattraktivität für Firmen aus dem eigenen Land im europäischen Mittelfeld.

Die einheimischen Befragten bewerteten sie mit 61,3 von 100 möglichen Punkten (USA 74,7, Schweiz 72,6, Österreich 72,4, Kanada 67,3, Frankreich 66,8). 78% der Befragten meinten, dass der Wirtschaftsstandort Deutschland in den vergangenen 10 Jahren unattraktiver geworden sei. 48% erwarten eine weitere Verschlechterung in den kommenden 10 Jahren.

Bei der Frage nach der Standortattraktivität für ausländische Firmen erzielte Deutschland 49,6 Punkte (Luxemburg 78,6, Schweiz 77,8, Irland 76,2, USA 63,7, Österreich 61,5).

Kommentar: Das Ergebnis ist für den Anspruch, den wir an uns hatten und haben sollten, bitter und ernüchternd. Der Weg von der Leistungsgesellschaft zur Anspruchsgesellschaft findet hier seinen Spiegel. Konkurrenzfähigkeit als Grundlage des Wohlstands erreicht man nicht durch politische Aufgabenverweigerung (Rahmendaten), Wissensmangel und "Chillen".

Kritisch ist zunächst die fehlende zeitliche Nähe der Rohdatenerfassung zu monieren. Die Lage hat sich seit Herbst 2023 für Deutschland im relativen Vergleich verschlechtert. Die Tatsache, dass die für den Kapitalstock (Summe aller Unternehmen, die alle Einkommen schaffen!) relevanten Themen von der Bundesregierung weiter nicht im erforderlichen Maß (Strukturen) adressiert werden, gibt fortgesetzt negativen Bewertungen Vorschub.

Die Divergenz der Bewertung aus einheimischer Sicht (61,3 Punkte) und ausländischer Wahrnehmung (49,6 Zähler), ist markant. Sie mag sich in Teilen hintergründig über einheimische mediale und ideologisierte Echokammern (Realitätsverweigerung) speisen.

BRICS: China kündigt Swap-Vereinbarungen für Globalen Süden an

China hat angekündigt, dass ein Swap-Programm im Volumen von circa 550 Mrd. USD mit 29 Ländern mit einem Sicherheitsnetz aufgesetzt wird. Das Programm würde noch im Jahr 2024 umgesetzt. Länder des Globalen Südens inklusive der BRICS-Länder können demnach Währungs-Swaps vereinbaren, die die Abwicklung des Handels in bilateralen Währungen unter Ausschluss von Drittwährungen ermöglichen. Die bisher gängige Praxis, der weiter bilateralen Verträge erfährt damit eine neue multilateralere Struktur (Aristoteles, Organigramm).

Kommentar: Der Emanzipationsprozess des Globalen Südens von dem Westen erfährt eine neue Facette. Dabei spielt die Konfiszierung der russischen Devisenreserven als Katalysator fraglos eine Rolle. Der Missbrauch des USD als Mittel, US-Recht auf der internationalen Bühne unter Missachtung der Souveränität von Drittländern zu verankern, hat Folgen. Die Rolle des USD als Weltleitwährung wird dadurch fortgesetzt sukzessive nivelliert. Geopolitisch verbindet sich damit ein sukzessiver Machtverlust des Westens.

Unter finanzökonomischen Effizienzgesichtspunkten optimiert sich das System zunächst, da die Transaktionsschiene Währungstausch der Heimatwährung in den USD seitens eines Käufers und Währungstausch des USD gegen die Heimatwährung seitens des Verkäufers eliminiert wird (Optimierung der Kosten der "Cross-Border Transactions").

Der Verzicht auf den USD bedeutet aber auch, dass damit die Fluktuation der jeweiligen Heimatwährungen auch zu Ineffizienzen führen kann. Andererseits entzieht man sich den wachsenden Risiken bezüglich der markant defizitären US-Haushaltslage und der US-Außenwirtschaftslage.

Derartige Swap-Vereinbarungen schaffen gleichzeitig ein Liquiditäts-Sicherheitsnetz für die beteiligten Länder.

Fazit: Die Welt verändert sich weiter zu Lasten des Machtanspruchs des Westens.

Datenpotpourri der letzten 24 Handelsstunden

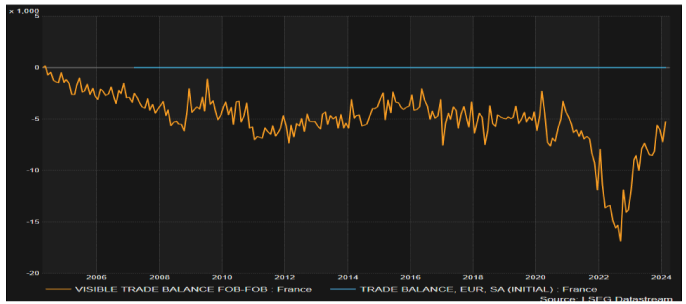

Eurozone: Frankreichs Handelsbilanz mit geringstem Defizit seit 01/2021

Frankreich: Die Handelsbilanz wies per Februar ein Defizit in Höhe von "nur 5,244 Mrd. EUR nach zuvor 7,213 Mrd. EUR dank höherer Exporte aus. Es ist das geringste Defizit seit Januar 2021.

Frankreich: Die Leistungsbilanz reüssierte mit einem Überschuss in Höhe von 0,9 Mrd. EUR nach zuvor -0,5 Mrd. EUR (revidiert von -1,0 Mrd. EUR). Hier kam es zum positivsten Wert seit März 2023.

USA: Stimmung kleinerer Unternehmen auf tiefstem Stand seit 12/2012

Der NFIB Business Optimism Index, der die Zuversicht kleinerer Unternehmen abbildet, stellte sich per Berichtsmonat März auf 88.50 nach zuvor 89,40 Punkte und markierte den tiefsten Indexwert seit Dezember 2012! Das wirft Fragen für die Stimmungsindikatoren von S&P als auch ISM (Institute of Supply Management) auf!

Japan: Erzeugerpreise bei 0,8% Anstieg im Jahresvergleich

Die Erzeugerpreise verzeichneten per März im Monatsvergleich einen Anstieg um 0,2% (Prognose 0,3%, Vormonat 0,2%). Im Jahresvergleich ergab sich eine Zunahme um 0,8% (Prognose 0,8%, Vormonat 0,7%, revidiert von 0,6%).

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0700 1,0730 negiert das für den EUR positive Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.