Die gewaltige Trendwende am Goldmarkt

31.05.2016 | Steve St. Angelo

Nur sehr wenigen Edelmetallinvestoren ist bewusst, dass die jüngsten Trendänderungen in Zukunft starke Auswirkungen auf den Goldmarkt haben werden. Die meisten Anleger tendieren dazu, einzelne Daten oder Informationen getrennt voneinander zu analysieren und können aus diesem Grund das tatsächliche Ausmaß des bevorstehenden Wandels nicht vollständig erfassen. Um wirklich zu verstehen, was derzeit vor sich geht, müssen wir alle Segmente des Marktes betrachten und sie miteinander vergleichen - wir müssen eine Vogelperspektive einnehmen.

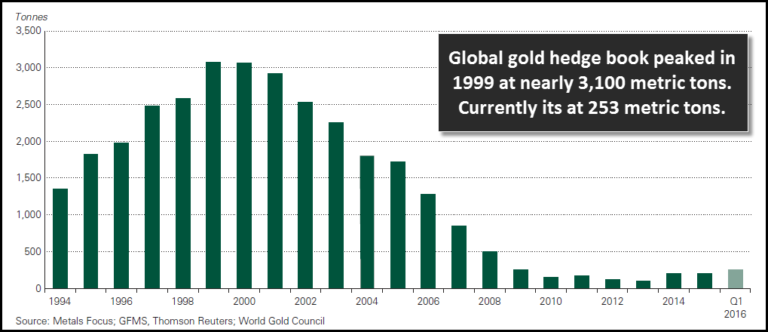

Nur sehr wenigen Edelmetallinvestoren ist bewusst, dass die jüngsten Trendänderungen in Zukunft starke Auswirkungen auf den Goldmarkt haben werden. Die meisten Anleger tendieren dazu, einzelne Daten oder Informationen getrennt voneinander zu analysieren und können aus diesem Grund das tatsächliche Ausmaß des bevorstehenden Wandels nicht vollständig erfassen. Um wirklich zu verstehen, was derzeit vor sich geht, müssen wir alle Segmente des Marktes betrachten und sie miteinander vergleichen - wir müssen eine Vogelperspektive einnehmen.Beginnen wir mit einem Bereich des Goldmarktes, der sich in den letzten 15 Jahren signifikant verändert hat. Die Terminsicherungsgeschäfte am Goldmarkt erreichten 1999 mit einem Gegenwert von knapp 3.100 Tonnen ihren Höchststand:

Quelle: World Gold Council

Wie wir sehen können, waren die Absicherungsgeschäfte im Goldsektor nach ihrem Maximum im Jahr 1999 stark rückläufig und fielen bis 2013 auf knapp über 100 Tonnen. Dies stellte eine deutliche Veränderung der Absicherungsstrategie des Goldbergbausektors dar. Ausschlaggebend für diesen Strategiewechsel war der Anstieg des durchschnittlichen Goldpreises von 279 US-Dollar im Jahr 1999 auf 1.411 Dollar im Jahr 2013.

Während sich der Goldpreis zwischen 1999 und 2013 also verfünffachte, sank die Zahl der Terminsicherungsgeschäfte um 96%. Obwohl die Absicherungsgeschäfte mit 253 Tonnen im ersten Quartal 2016 wieder leicht zugenommen haben, entspricht ihr Volumen heute nur einem Bruchteil der enormen Anzahl an Kontrakten, die 1999 in der Goldindustrie zum Zwecke des Hedgings gehandelt wurden.

Betrachten wir nun ein anderes Segment des Goldmarktes, in dem wir ebenfalls eine bedeutende Trendwende erkennen werden. Die globale Nachfrage nach Goldmünzen und -barren ist seit dem Jahr 2000 stark angestiegen. Während sie sich damals weltweit noch auf 166 Tonnen belief, wurde 2013 die Rekordmenge von 1.705 Tonnen an physischem Gold in Form von Münzen und Barren nachgefragt.

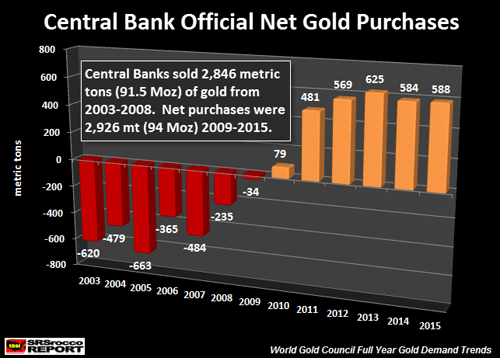

Wenn wir die Charts mit den Absicherungsgeschäften und der Münz- und Barrennachfrage übereinanderlegen würden, könnten wir eine interessante Beobachtung machen. Als die Absicherungen in der Goldindustrie im Jahr 2013 ihr Minimum erreichten, wurde bei der Nachfrage nach Goldmünzen und -barren gleichzeitig ein Rekord verzeichnet. Noch spannender wird es, wenn wir zudem die Goldkäufe bzw. -verkäufe der Zentralbanken auf Netto-Basis betrachten:

Zu der Zeit, als sich die Minengesellschaften besonders stark absicherten, überschwemmten die westlichen Zentralbanken den Markt förmlich mit Gold. Ich kann mir gut vorstellen, dass es sich dabei um einen zweistufigen Versuch handelte, den Goldpreis zu kontrollieren. Wir wir sehen, verkauften die Zentralbanken 2003 insgesamt 620 Tonnen Gold am offenen Markt und legten 2005 noch einmal die beeindruckende Menge von 663 Tonnen nach. 2010 wendete sich das Blatt jedoch, als die (östlichen) Zentralbanken unterm Strich zu Goldkäufern wurden und ihre Bestände um 79 Tonnen netto aufstockten.

2013 erreichte nicht nur die Münz- und Barrennachfrage mit 1.705 Tonnen einen absoluten Rekordwert, auch bei den Goldkäufen der Zentralbanken wurde mit 625 Tonnen auf Netto-Basis ein Höchstwert verzeichnet - beides in dem Jahr, in dem gleichzeitig die Terminsicherungsgeschäfte der Goldindustrie am geringsten ausfielen.

Wenn wir diese drei Segmente gemeinsam betrachten, eröffnet sich bereits eine neue Perspektive auf den Goldmarkt. Es gibt jedoch einen weiteren Faktor, der noch interessanter ist.

Gold-ETFs als Auslöser für die Trendwende am Goldmarkt

Obwohl viele Investoren die Zahlen des Gold-ETF-Marktes mit Skepsis betrachten, sind diese Statistiken der entscheidende Faktor für die zukünftigen Entwicklungen am Goldmarkt. Warum? Weil es sich bei den ETFs um den Sektor handelt, in den die enormen Kapitalströme der Mainstream-Investoren fließen. Der nächste Chart zeigt einen Vergleich zwischen der Nachfrage nach Goldbullion (Münzen und Barren) und Gold-ETFs in den letzten beiden Quartalen: