Im Fegefeuer der Absurditäten

24.11.2017 | John Mauldin

- Seite 3 -

In einem früheren Beitrag hatte ich geschrieben:"Die Notenbank der Eidgenossenschaft hält mittlerweile (Stand Juni 2017) US-Aktien im Wert von rund 80 Milliarden Dollar und europäische Aktien im Wert von schätzungsweise 20 Milliarden Dollar (die Schätzung stammt von meinem Freund Grant Williams). Allein in diesem Jahr hat die SNB US-Aktien für etwa 17 Milliarden Dollar gekauft. Dahinter steckt kein System, nur der Versuch, den Wert der eigenen Währung zu managen.

Denken Sie einmal kurz darüber nach: Die Schweizerische Nationalbank hat für jeden Mann, jede Frau und jedes Kind in der Schweiz rund 10.000 Dollar in US-Aktien angelegt - ganz zu schweigen von den unbekannten zusätzlichen Summen, die noch in andere Assets investiert sind. All das soll helfen, den Wertanstieg einer Währung zu deckeln, die noch immer zu den teuersten der Welt zählt.

Die Schweiz ist mittlerweile der achtgrößte öffentliche Besitzer von US-Aktien und offensichtlich konzentriert man sich dabei auf die Unternehmen mit der größten Marktkapitalisierung. Die SNB besitzt (per 31. März) beispielsweise 19 Millionen Unternehmensanteile von Apple. Das sind rund 3% des aktuelles Marktes."

Während Sie das lesen, bin ich gerade in der Schweiz und kann die Auswirkungen der starken Währung unmittelbar beobachten. Haben Sie schon einmal 12 $ für eine Cola light bezahlt? (Im Ernst!) Kein Wunder, dass sich die Nationalbank um den Wert ihrer Währung sorgt.

Gartman hat recht: Wie kann die SNB ihre Assets verkaufen? Der Schweizer Franken würde sofort steigen. Doch genau das wollen sie verzweifelt zu verhindern. So lange die Investoren versuchen, ihr Geld in Schweizer Franken anzulegen (trotz eines Leitzinses von -0,75%!), ist die natürliche Richtung für den Franken aufwärts - es sei denn, die SNB greift weiterhin in den Währungsmarkt ein. Ich wette, dass sie das auch in Zukunft tun wird, und dass es nicht gut enden wird. Aber vielleicht haben die Schweizer Notenbanker ja Glück und ihr noch viel größeres Anleiheportfolio wird die Verluste ausgleichen.

Absurditäten an den Anleihemärkten

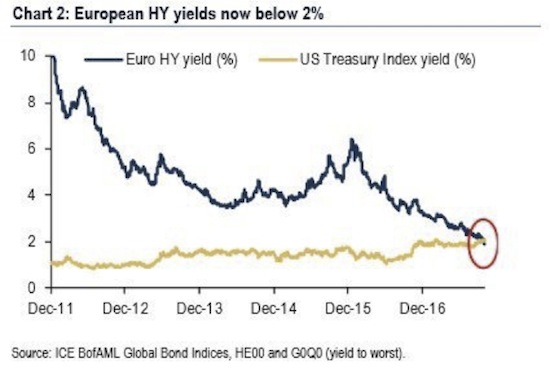

Es ist kein Zufall, dass die europäischen Zinssätze den absoluten Tiefpunkt erreicht haben und sogar noch ein wenig darunter gesunken sind, bis in den Minusbereich. Noch absurder ist aber die Tatsache, dass die hochverzinslichen europäischen Anleihen, die theoretisch deutlich höhere Renditen aufweisen sollten als die US-Staatsanleihen, in Wirklichkeit niedrigere Renditen haben. Den nächsten Chart hat mir Tony Sagami geschickt:

Zinssätze sollen das Risiko widerspiegeln. Je größer das Ausfallrisiko, desto höher die Zinsen, nicht wahr? Wie wir sehen, können sich europäische Small-Cap-Unternehmen derzeit allerdings günstiger Geld leihen als die größte Atommacht der Welt. Das, meine Freunde, ist wirklich absurd.

Sie müssen verstehen, dass die EZB praktisch alle bedeutenden Anleihen kauft, deren Erwerb sie im Rahmen ihrer Regeln rechtfertigen kann. Dadurch bleiben den "kleineren" Investoren weniger Möglichkeiten und sie konzentrieren sich zunehmend auf hochverzinsliche Anleihen (d. h. auf Junk-Bonds). Das lässt deren Renditen wiederum sinken. Ein Teufelskreis.

Davon einmal abgesehen: Gibt es eigentlich überhaupt etwas Absurderes als negative Zinsen auf langfristige Anleihen?