Märkte: EZB mit faktischer Vorankündigung der nächsten Zinssenkung

01.10.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,1137 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1114 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 144,19. In der Folge notiert EUR-JPY bei 160,58. EUR-CHF oszilliert bei 0,9427.

Der EUR eröffnet gegenüber dem USD bei 1,1137 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1114 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 144,19. In der Folge notiert EUR-JPY bei 160,58. EUR-CHF oszilliert bei 0,9427.Märkte: EZB mit faktischer Vorankündigung der nächsten Zinssenkung

Den Finanzmarkt erreichten eine Reihe positiver Nachrichten im Hinblick auf die mittel- und langfristige Ausrichtung. Dennoch reagierte der Markt kurzfristig in Teilen "verschnupft". Das lag daran, dass der Chef der US-Notenbank, Jerome Powell, die US-Zinssenkungsphantasien einfing. Er sagte, sofern die Wirtschaft sich wie erwartet entwickle, stünden in diesem Jahr noch zwei Zinssenkungen um jeweils 0,25% auf der Agenda. Man bleibe zudem datenabhängig. Das hatte zur Folge, dass der USD leicht gegenüber den Hauptwährungen als auch Gold und Silber an Boden gewann. An den Aktienmärke kam es in der Folge zu Gewinnmitnahmen.

Nun zu den unterstützenden Nachrichten: EZB-Chefin Lagarde erwartet, dass sich die wirtschaftliche Erholung mit der Zeit verstärken wird (Rolle Deutschlands, siehe unten?!). Kommentar: Aktuell gibt es eine Abkühlung (PMIs). Das klingt ein wenig nach "Pfeifen im Walde"! Die Inflation werde demnächst auf die Zielmarke sinken, das würde bei der EZB-Sitzung im Oktober berücksichtigt.

Kommentar: Ja, aber das ist Nacherzählung bezüglich bereits bekannter Daten aus Deutschland (1,6%), Spanien (1,7%), Frankreich (1,5%) und Italien (0,8%)! Entscheidend ist, dass Frau Lagarde damit faktisch eine Vorfestlegung (Zinssenkung) für die Oktobersitzung lieferte.

Das Datenpotpourri lieferte freundliche Begleitmusik. Die US-Stimmungsindikatoren als auch die Tankan-Indices aus Japan lieferten leicht verbesserte Indexstände.

Aktienmärkte: Late Dax -0,07%. EuroStoxx 50 -0,69%, S&P 500 +0,42%, Dow Jones +0,01%, US Tech 100 +0,25%

Aktienmärkte in Fernost Stand 05:55 Uhr: Nikkei (Japan) +1,74%, CSI 300 (China) Feiertag, Hangseng (Hongkong) Feiertag, Sensex (Indien) +0,35% und Kospi (Südkorea) -2,13%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,13% (Vortag 2,14%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 3,79% (Vortag 3,76%) abwirft.

Devisenmärkte: Der USD gewann dank der moderaten Einlassungen Powells leicht an Boden (EUR/USD -0,0023). Gold (-15,40 USD) und Silber (-0,16 USD) gaben in der Folge gegenüber dem USD nach.

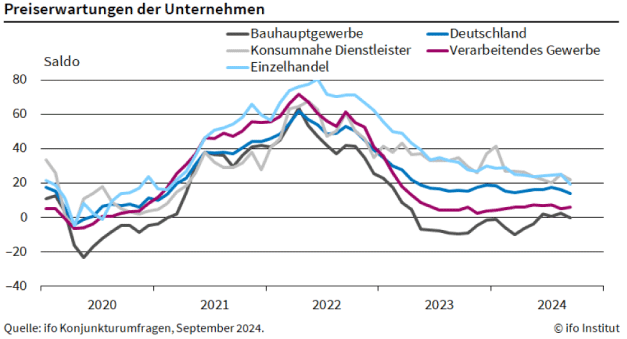

Deutschland: Ifo-Barometer der Preiserwartungen sinkt weiter

Immer weniger Unternehmen in Deutschland wollen ihre Preise erhöhen. Die IFO-Preiserwartungen sanken im September auf 13,8 Punkte, nach 16,1 per August. Das ist der niedrigste Wert seit Februar 2021.

O-Ton IFO: "Die wirtschaftliche Krise verringert die Spielräume für die Unternehmen, ihre Preise anzuheben. Damit dürfte die Inflationsrate in Deutschland in den kommenden Monaten unter der 2%-Marke bleiben, die die Europäische Zentralbank anstrebt."

Kommentar: Der Rückgang des IFO-Preisbarometers passt zu der Entwicklung der Verbraucherpreise Deutschlands und der Eurozone. Die EZB ist hinter der Kurve. Der positive Realzins (+2,05%, Leitzins 3,65% abzüglich CPI D 1,6%) ist deutlich zu hoch Nachfolgender Beitrag bezüglich des Großhandels unterstreicht den in Teilen politischen und strukturellen Hintergrund. Ein anderer Teil ist fraglos das entspanntere Energiepreisbild.