Zollnadel + Schuldenballon = Liquiditätskrise, die eine Ära beendet

24.04.2025 | Matt Piepenburg

Auch wenn die Folgewirkungen der jüngst in Washington DC beschlossenen Zollmaßnahmen unstrittig sind, werden die Ursachen der aktuellen Marktvolatilität und die langfristigen Konsequenzen dieser Maßnahmen in den Pressemeldungen zumeist falsch eingeschätzt.

Auch wenn die Folgewirkungen der jüngst in Washington DC beschlossenen Zollmaßnahmen unstrittig sind, werden die Ursachen der aktuellen Marktvolatilität und die langfristigen Konsequenzen dieser Maßnahmen in den Pressemeldungen zumeist falsch eingeschätzt.Im Umgang mit derartigem Markt-Stress, mit unserem historischen Überschuldungsstand, mit der Funktion von Gold und der nicht zu unterschätzenden Tragweite − und Bedeutung − einer Liquiditätskrise bedarf es einer deutlich ausgewogeneren Lagebetrachtung. Zu sagen, "die Zölle sind an allem schuld", reicht nicht.

Gemetzel

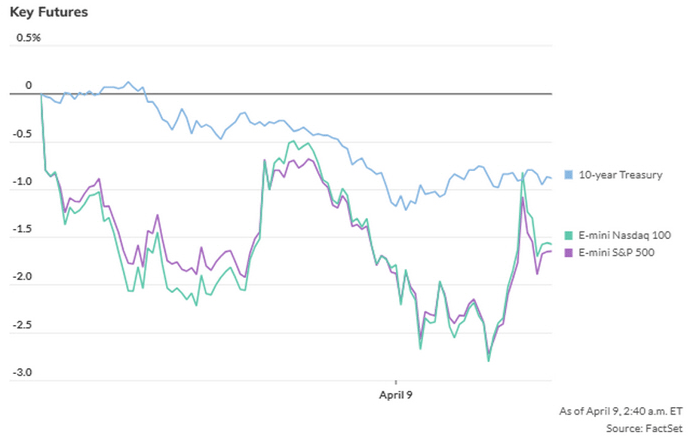

Zum Zeitpunkt der Erstellung dieses Artikels reagieren die Märkte für Risikoanlagen alles andere als positiv auf Trumps "Zollfeiertag"; der VIX stürmte über die 50er-Marke und in den jüngsten Verkaufswellen verwandelten sich etwaige Tagesgewinne gleich wieder in tiefrote Zahlen.Innerhalb von drei Tagen verlor der S&P 11,5% und die Rendite der 10-jährigen US-Staatsanleihe steht aktuell bei 4,38%, was nahelegt, dass der staatliche Schuldschein der USA nicht mehr als traditionell sicherer Hafen fungiert.

Die Zölle sind schuld?

Marktkonsens und Finanzmedien führen das derzeitige Marktgemetzel auf die Zölle zurück, womit sie wie üblich das Gesamtbild um Längen (und Billionen) verfehlen

Eine weniger geschönte Erklärung für den eben beschrieben Aderlass lautet, dass der US-Aktienmarkt ein überbewerteter und komplett von der US-Notenbank kreierter roter "Dauer-Ballon" ist, der nur auf die entsprechende Nadel wartet.

An potenziellen Nadeln mangelte es nicht ein neuer Krieg, eine weitere Bankenpleite, verzweifelte zinspolitische Entscheidungen, ein politischer "Black Swan" oder einfach nur die Schwerkraft der Mittelwertumkehr an Blasenmärkten. Natürlich waren die Zölle ein HAUPT-Auslöser. Aber sie waren eben nicht die eigentliche Ursache für das, was die Anleger jetzt erleben und was die normalen Bürger völlig losgelöst von den Märkten im Grunde seit Jahren durchmachen müssen.

Marktentwicklung: Unschwer zu erkennen

Im Januar 2024 hatte ich mich offen risikofreudig gezeigt; Grund waren die pawlowschen Märkte, die den geplanten Zinssenkungen des monströsen Marktmachers auch bekannt als Federal Reserve entgegenfieberten. Doch dann, genau ein Jahr später, war ich offen risikoavers für das Jahr 2025.

Hellseherische Fähigkeiten? Wohl kaum.

Das "Smart Money" hatte längst auf Barmittel gesetzt und die Aktienmärkte zu stark getragen von einer Handvoll überbewerteten Namen nahmen Kurs auf ein sich veränderndes (und volatiler werdendes) Umfeld, geprägt von Entdollarisierung, Entglobalisierung und einem radikalen Disruptor im Weißen Haus. Jene Januar-Prognosen waren also keine magischen Vorhersagen, sondern lediglich die Erkenntnis, dass sich der Schuldenzyklus auf einen schmerzhaften, aber unvermeidlichen Wendepunkt zubewegt.

Wegweiser Schulden

Wer sich tatsächlich Klarheit darüber verschaffen will, welche Trends aktuell die weiteren Entwicklungen in den Bereichen Risikoanlagen, Zollpolitik, Währungsmärkte, Rezessionskräfte sowie Edelmetalle beeinflussen und das allgemeine Wesen der Neuen Globalen Unordnung prägen, der muss nur ein Wort (mit acht Buchstaben) kennen, nämlich: Schulden.

In fast jedem unserer Artikel und Interviews warnen wir vor dem Thema Verschuldung (und vor ihrem beispiellosen Ausmaß, ihren Gefahren und wohin sie sich entwickeln wird). Aber machen wir es nicht komplizierter, als es sein muss.

Von Schuldenkrise zu Marktkrise

Eine Schuldenkrise = eine Kreditkrise, und eine Kreditkrise = eine Liquiditätskrise, und eine Liquiditätskrise ist die Ursache einer JEDEN Marktimplosion seit Menschengedenken. Punkt.

Die Mathematik, Geschichte und Richtung der aktuellen Kredit- und Liquiditätskrise waren daher klar ersichtlich, lange bevor der "Zoll-Verteiler" in die Schlagzeilen kam. Seit Jahren warnen wir vor den offenkundigen und offensichtlichen Signalen, die zeigen, dass Uncle Sam pleite ist und dass eine Kreditkrise nicht nur im Anmarsch ist, sondern bereits überall um uns herum blubbert. Viele haben diese Signale lieber ausgeblendet, doch an dieser Stelle eine kurze Erinnerung

Ignorierte blinkende Neon-Schilder

2019 kam die Repo-Krise; damals misstrauten selbst die Großbanken der Kreditsicherheit anderer Institutionen, so dass erneut die US-Notenbank einspringen musste, um sie mit Mausklick-Milliarden wieder liquide zu machen. Ein Jahr später kam es im März 2020 zur sogenannten COVID-Krise, die in Wirklichkeit nur wieder eine Kredit- / Liquiditätskrise war, die dafür sorgte, dass richtig geraten − unbegrenzte Mengen (d.h. Billionen) Mausklickgeld flossen.

Dank Powells (erfolgloser) "higher-for-longer" anti-inflationärer Zinserhöhungspolitik verzeichneten die Aktien- und Rentenmärkte ab 2022 die schlechtesten Nominalrenditen seit 1871. Warum? Weil die Erhöhung der Leitzinsen durch die Fed eine weitere Kredit- und somit Liquiditätskrise in Gang gesetzt hat