In Gold We Trust-Report 2025 "The Big Long"

15.05.2025 | Ronald Peter Stöferle

- Seite 2 -

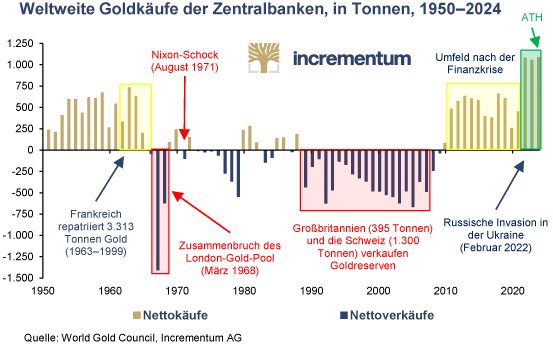

Die Goldnachfrage der Zentralbanken bleibt ein wichtiger Treiber des BullenmarktesEine zentrale These der Autoren ist, dass der Goldmarkt mittlerweile anders "funktioniert". Waren lange Zeit die US-Realrenditen und damit die Opportunitätskosten des Goldes für die Goldpreisbildung von entscheidender Bedeutung, ist es nun die nicht sehr preissensible Goldnachfrage der Zentralbanken. So ist ein wesentlicher Eckpfeiler des Big Longs die anhaltend starke physische Nachfrage der Notenbanken. Bereits seit 2009 treten sie als Nettokäufer am Goldmarkt auf. Diese Entwicklung beschleunigte sich seit der Konfiszierung der russischen Währungsreserven Ende Februar 2022 noch einmal deutlich. Drei Jahre in Folge erhöhten Zentralbanken ihre Goldreserven um jeweils mehr als 1.000 Tonnen und erzielten damit einen Hattrick der besonderen Art.

Der Appetit der Notenbanken auf Gold scheint nach wie vor nicht abzuebben, was sich mit Zukäufen von 333 t allein in Q4/2024 und 244 t in Q1/2025 bestätigt.

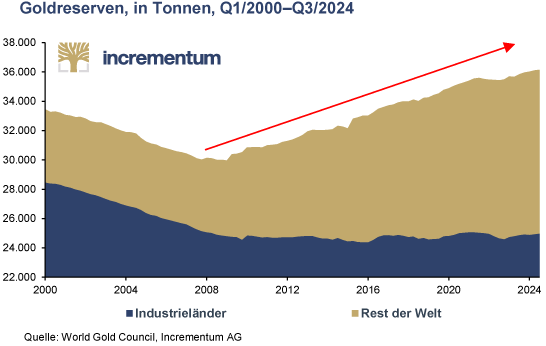

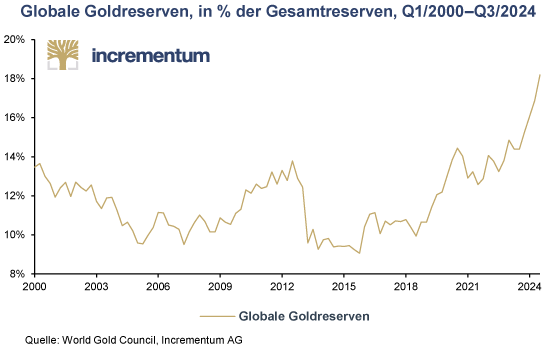

Stand Februar 2025 betragen die globalen Goldreserven der Zentralbanken 36.252 t. Der relative Anteil von Gold an den Gesamtreserven verdoppelte sich seit 2016 und erreichte im Juli 2024 mit 18,2% ein 27-Jahreshoch. Gold wird zu einem immer wichtigeren Posten auf der Aktivseite der Zentralbankbilanzen anders gesagt: Gold wird von den Zentralbanken schleichend remonetisiert.

"Die Zukäufe der Zentralbanken sind beeindruckend, wenn auch nicht überraschend. Inflation und geopolitische Unsicherheiten machen das neutrale, nicht-inflationäre und gegenparteirisikolose Gold besonders attraktiv, während Fiat-Währungen, insbesondere aber die Weltleitwährung US-Dollar, an Attraktivität einbüßen", so Mark Valek zum Goldrausch im Osten. Stöferle ergänzt: "Die ständig zunehmende Bedeutung der Goldmärkte außerhalb des Westens hat uns dazu veranlasst, in diesem Report die Entwicklungen in Saudi-Arabien zu beleuchten."

Performance-Gold, Rohstoffe und Bitcoin mit Zugewinnen und viel Luft nach oben

Nicht nur für Gold sind die Autoren weiter zuversichtlich, wenngleich nach dem rasanten Kursanstieg in den vergangenen Quartalen eine Korrektur nicht auszuschließen ist. Vermehrt sehen sie nun Chancen bei jenen Assets, die sie im In Gold We Trust-Report 2024 "Das neue Gold-Playbook" unter dem Begriff Performance-Gold zusammengefasst hatten Silber und Minenaktien sowie in Rohstoffe, die im Windschatten von Gold ebenfalls ins Rampenlicht getreten sind, wenn auch noch verhalten.

Die nachfolgende Tabelle veranschaulicht das Potenzial von Silber, Minenaktien und Rohstoffen im Kontext historischer Goldbullenmärkte. Ein Vergleich der bisherigen Entwicklung in der laufenden Dekade mit jenen der 1970er- und 2000er-Jahre lässt erkennen, dass insbesondere bei Silber und Minenaktien Aufholpotenzial besteht.

Performance von Gold, Silber, Minenaktien* und Rohstoffen**, in Bullenmarkt-Dekaden, in USD, 12/196904/2025

Die These der Autoren lautet, dass Gold erneut als Vorreiter agiert und Silber, Minenaktien sowie Commodities im Windschatten folgen werden. Die Dynamik gleicht einem Staffellauf: Gold übernimmt die Startposition, legt das Tempo vor und zieht das Feld auseinander. Dann übernehmen Silber, Minenaktien und Commodities den Stab.

Silber

Das Gold/Silber-Ratio liegt per Ende April bei 100,9 und befindet sich damit im 100. Perzentil. Der langfristige Median seit 1970 liegt bei 62,8, was die markante gegenwärtige Divergenz zusätzlich unterstreicht. Bereits in der Vergangenheit folgte auf ähnlich extreme Verhältnisse eine Outperformance von Silber.

Fundamental scheint für den kleinen Bruder des Goldes "alles angerichtet": Silber verzeichnete im Jahr 2024 zum vierten Mal in Folge ein Angebotsdefizit. Die Nachfrage überstieg das Angebot um 148,9 Millionen Unzen (Moz). Im Zeitraum von 2021 bis 2024 summierte sich das kumulierte Defizit auf 678 Moz, was dem Gegenwert von zehn Monaten globaler Minenproduktion entspricht. Für 2025 wird ein fünftes Angebotsdefizit in Höhe von 117,6 Moz prognostiziert.

Dieser Mangel wird in erster Linie durch den anhaltenden Boom bei Photovoltaik-Anwendungen verursacht. Dieser zentrale Sektor der Energiewende, der von China dominiert wird, ist inzwischen nach Schmuck der zweitgrößte Nachfragetreiber für Silber und zeichnete im Jahr 2024 für eine Nachfrage im Umfang von 197,6 Moz verantwortlich.

Die Investitionsnachfrage könnte sich 2025 zum eigentlichen Preistreiber für Silber entwickeln. Das explosive Wachstum indischer ETP-Bestände mit 40% der privaten Anlagezuflüsse und 70 Moz Nettoinvestition deutet auf einen Wandel der Marktdynamik hin.