In Gold We Trust-Report 2025 "The Big Long"

15.05.2025 | Ronald Peter Stöferle

- Seite 4 -

7) Von DragonBear zu EagleBear geopolitische UmbrücheTrump hinterfragt in der Umsetzung seiner America-First-Politik alte Allianzen, während die BRICS-Staaten neue Währungs- und Handelswege testen. Die EU gerät zwischen diese Fronten und kämpft mit einem zunehmenden Bedeutungsverlust.

8) Physische Nachfrage: Lets get physical

Das Audit von Fort Knox, steigende Repatriierungen und hohe physische Zuflüsse in Asien spiegeln Misstrauen am Goldmarkt wider. Der jüngste Spike der Lease-Rates signalisierte ein stark angespanntes Angebot-Nachfrage-Ungleichgewicht bei physischem Gold.

9) Neues Gold-Playbook unter Trump und Bessent

Gold rückt verstärkt in den Fokus der US-Finanzarchitektur. Ob durch mögliche Neubewertung von US-Goldreserven, Gold-gedeckte Bonds oder strengere Sanktionen Gold wird auf geopolitischer wie währungspolitischer Ebene weiter an Bedeutung gewinnen.

10) Incrementum Schattengoldpreis Gold ist weiterhin günstig

Trotz zahlreicher neuer Allzeithochs ist Gold bezogen auf Geldmengenaggregate, die Staatsverschuldung oder die Währungsreserven der Zentralbanken immer noch unterbewertet. Der Gedanke einer Remonetisierung von Gold keimt zunehmend auf.

Ausblick

Die diesjährige Ausgabe des In Gold We Trust-Reports beantwortet auch die Frage, ob Gold bereits (zu) teuer bewertet ist. "Fest steht, Gold ist kein Contrarian-Investment mehr wie in 2020, der Bullenmarkt ist in eine neue Phase eingetreten. Monetäre Vergleiche wie beispielsweise der Schattengoldpreis weisen allerdings darauf hin, dass Gold durchaus noch (viel) Luft nach oben haben könnte", so Stöferle, der seine erste Goldstudie (damals noch für die Erste Group) bei einem Preis von 670 USD je Unze publizierte.

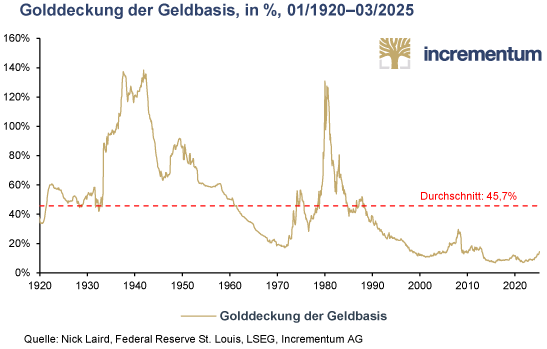

Einige monetäre Gegenüberstellungen zeigen, dass Gold im Vergleich zu historischen Allzeithochs noch Potenzial hat. Im Gold-Bullenmarkt der 2000er-Jahre verdreifachte sich die Golddeckung der Geldbasis von 10,8% auf 29,7%. Ein vergleichbarer Deckungsgrad heutzutage ergäbe sich bei einem Goldpreis von über 6.000 USD. In den 1930er- und 1940er-Jahren sowie 1980 erreichte die Golddeckung sogar Werte über 100%. Der Rekordwert von 131% (1980) entspräche gegenwärtig einem Goldpreis von rund 30.000 USD. Aktuell liegt der implizite Golddeckungsgrad der Geldbasis in den USA bei lediglich 14,5%.

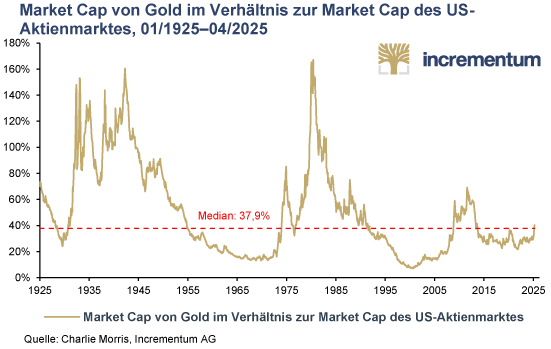

Auch ein Vergleich mit dem Aktienmarkt stimmt die Analysten zuversichtlich. Aktuell beträgt die Marktkapitalisierung des globalen Goldbestandes etwa 40% der USAktienmarktkapitalisierung und liegt damit leicht über dem langfristigen Median von 37,9%.

Zum Vergleich: In Kriegsjahren und während der Inflationsära der 1970er-Jahre erreichte dieser Wert Spitzen von bis zu 160%. Sogar am Höhepunkt des letzten säkularen Goldbullenmarktes im August 2011 lag der Wert mit 69,2 % deutlich höher. "Das zeigt: Der aktuelle Goldbullenmarkt hat bereits Fahrt aufgenommen, wir sind aber noch weit entfernt von den Maniaphasen vergangener Hochpunkte", so Gregor Hochreiter, Chefredakteur des In Gold We Trust-Reports. Und weiter: "Wir erwarten, dass zum Ende der goldenen Dekade die Marktkapitalisierung von Gold relativ zu Aktien weiter zugelegt haben wird."

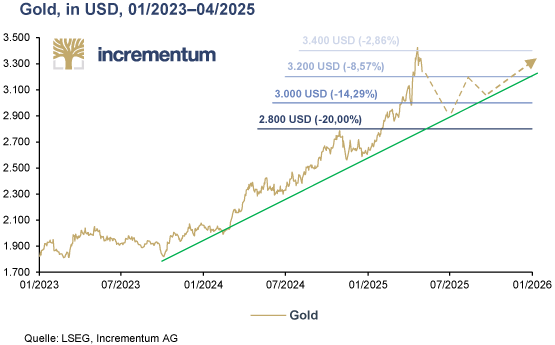

Auch in diesem Jahr äußern sich die Fondsmanager zu ihrer langfristigen Goldpreisprognose. Die kurzfristige Markttechnik ist angespannt, eine Korrektur erscheint unserer Meinung nach nicht unrealistisch. Auch ein temporärer Seitwärtsmarkt wäre im Rahmen einer preislichen Konsolidierung durchaus denkbar und wäre für den Bullmarkt letztlich gesund.

Der mittel- bis langfristige Big-Long-Case für Gold würde dadurch keineswegs gefährdet: "Wir bestätigen unser langfristiges Goldpreisziel, das wir im In Gold We Trust-Report 2020 basierend auf unserem proprietären Goldpreismodell berechnet haben. Dieses liegt im Basisszenario am Ende der Dekade bei 4.800 USD. Dies entspricht einer annualisierten Rendite von etwas über 8% p. a. bis zum Dezember 2030.", erklärt Valek und fügt hinzu: "Im inflationären Szenario wären bis Ende 2030 rund 8.900 USD realistisch. Als Zwischenziel für das Jahresende 2025 ergibt sich auf Grundlage unseres Goldpreismodells in diesem Szenario ein Goldpreis von 4.080 USD. Das Zwischenziel des Basisszenarios von 2.942 USD wurde bereits erreicht."

"Der 'Big Long'", so Valek abschließend, "ist nicht zuletzt auch eine Positionierung mit deutlich asymmetrischem Auszahlungsprofil für den Fall, dass Gold künftig wieder eine monetäre Rolle spielen wird."

Kontakt:

Incrementum Liechtenstein AG

Ronald-Peter Stoeferle: rps@incrementum.li

Mark Valek: mjv@incrementum.li