In Gold We Trust-Report 2025 "The Big Long"

15.05.2025 | Ronald Peter Stöferle

- Seite 3 -

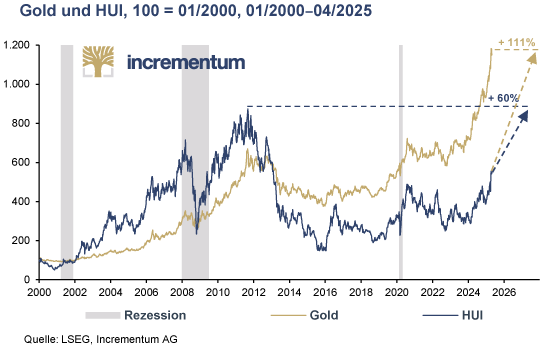

MinenaktienWährend der Goldpreis in den vergangenen Monaten unzählige neue Allzeithochs markierte, notiert der HUI knapp 40% unter seinem Allzeithoch von 635 im September 2011. Trotz eines Anstiegs des Goldpreises von 25,8% im Kalenderjahr 2024 legten GDX und GDXJ nur um 10,1% bzw. 14,9% zu. In den ersten vier Monaten 2025 fällt die Performance mit 42,5% (HUI), 44,5% (GDX) und 43,6% (GDXJ) zwar deutlich positiver aus, dennoch konnten sich die Minen noch nicht wirklich vom Goldpreis emanzipieren.

Trotz anhaltender Vorurteile hat sich der Goldminensektor in den letzten Jahren fundamental gewandelt. Verbesserte Kapitaldisziplin, solide Bilanzen und deutlich höhere Margen sprechen für ein neues Fundament. Unternehmen im GDM-Index zeigen aktuell bessere Verschuldungskennzahlen und höhere Profitabilität als der S&P 500. Gleichzeitig gelten Goldaktien als historisch günstig bewertet bei einem Bewertungsabschlag, wie man ihn zuletzt zu Beginn des Goldbullenmarkts um 2000 sah.

"Bei Investitionen in den Minensektor ist eine passive Buy-and-hold-Strategie aufgrund der hohen Volatilität nicht zu empfehlen. Eine aktive Minenaktien-Strategie mithilfe unseres neuen, proprietären Incrementum Active Aurum-Signals ist aus unserer Sicht einer passiven Strategie sowohl aus Performance- als auch aus Risikosicht deutlich überlegen", so Fondsmanager Stöferle.

Rohstoffe

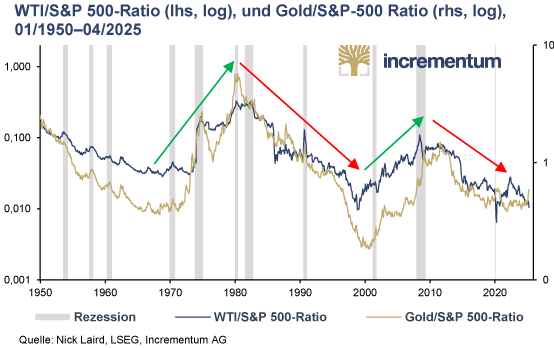

Der Rohstoff-Zyklus erlebt zurzeit eine strapaziöse Pause. Vor allem die jüngste Diskrepanz zwischen dem Gold- und Ölpreis ist auffällig. Zuletzt wirkte insbesondere die Unsicherheit um die neue Zollpolitik der USA belastend auf die Rohstoffpreise. Historisch gesehen sind Phasen der Entkopplung des Gold- und Ölpreises durchaus normal, allerdings verlaufen Rohstoff-Superzyklen weitgehend synchron, wenn auch die jeweiligen Wendepunkte mitunter zeitlich verschoben sind. Anschaulich wird dies, wenn man jeweils die relative Performance von Gold und Öl dem S&P 500 gegenüberstellt.

Mittelfristig wird der Rohstoffmarkt laut den Autoren die neuen geopolitischen Realitäten widerspiegeln: Während die USA ihre globale Führungsrolle reduzieren, bauen Europa, China und der Rest der Welt ihre Verteidigungs- und Energieinfrastruktur aus und treiben damit die Nachfrage nach strategischen Rohstoffen voran.

Bitcoin

Mit der Einführung einer strategischen Bitcoin-Reserve durch die USA ist klar: Bitcoin wird zunehmend als geopolitisches Asset ernst genommen. "Spätestens seit der Executive Order zur Einführung einer strategischen Bitcoin-Reserve sind auch Nationalstaaten offiziell in das Rennen um digitales Gold eingestiegen", erklärt Mark Valek, Fondsmanager zweier Fondsstrategien mit Bitcoin-Exposure bei Incrementum.

Angesichts wachsender geopolitischer Spannungen rücken die Vorteile eines dezentralen, grenzüberschreitend nutzbaren Wertspeichers stärker ins Blickfeld. "Bitcoin ist nicht nur ein Spekulationsobjekt, sondern könnte sich im Kontext der globalen Neuordnung als alternativer, monetärer Wertspeicher etablieren und bei sinkender Volatilität mittelfristig sogar als Instrument zur Abwicklung internationaler Handelsströme", so Valek weiter.

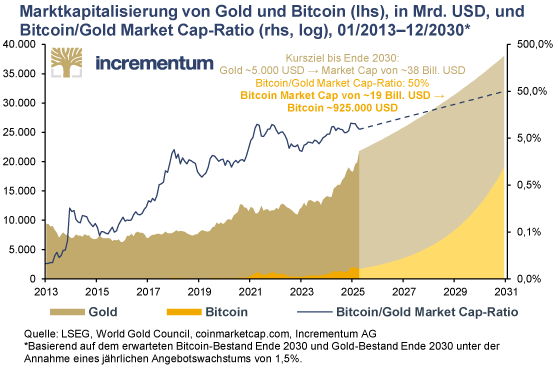

Aktuell entspricht die Marktkapitalisierung von Bitcoin mit etwa 8% jener von Gold. In einem langfristig bullishen Szenario halten die Autoren des In Gold We Trust-Reports einen Anstieg auf 50% für möglich. "Wenn man unser konservatives Goldpreisziel von 4.800 USD zugrunde legt, entspräche das einem Bitcoin-Preis von rund 900.000 USD bis Ende der Dekade", betont Valek.

Eine Wachablöse von Gold steht damit zwar nicht unmittelbar bevor doch Bitcoin hat seine Eintrittskarte ins Spiel der geopolitischen Reservewerte gelöst.

Die 10 wichtigsten Gründe für den Big Long

Folgende Gründe sprechen dafür, dass Gold trotz der zahlreichen Allzeithochs in den vergangenen zwölf Monaten auch in der zweiten Dekadenhälfte glänzen wird:

1) Der Goldpreis befindet sich in einem säkularen Bullenmarkt

Der Goldpreis legte seit seinem Tief kräftig zu, doch wir befinden uns gemäß historischer Zyklenanalyse erst in der mittleren Phase des Aufwärtstrends. Korrekturen sind jederzeit möglich, die "Fallhöhe" hat angesichts des rasanten Kursanstieges deutlich zugenommen, insbesondere in absoluten Zahlen.

2) Futter für die Fortsetzung des Goldbullenmarktes

Kräftigere als eingepreiste Zinssenkungen der Federal Reserve, eine Neuauflage von QE, der einsetzende Konjunkturabschwung und eine mögliche Neubewertung der Goldreserven unterstützen die Rally. Zusätzlich belastet der ausdrückliche politische Wunsch nach einer Schwächung des US-Dollars das Vertrauen in den Greenback.

3) Notenbanken als stetige Goldkäufer

Die seit 2022 deutlich gestiegene Goldnachfrage der Zentralbanken verfestigt sich auf hohem Niveau und bildet eine stabile Nachfragesäule. Diese Käufe sind relativ preisunabhängig und untermauern die Rolle von Gold als strategisches, politisch neutrales Reserve-Asset.

4) Vom Contrarian-Asset zum Mainstream-Investment

Gold wandelt sich vom Nischeninvestment zum festen Portfoliobaustein. Nach vier Jahren mit Abflüssen verzeichnen physisch hinterlegte Gold-ETFs seit Jahresbeginn konsolidierte Nettozuflüsse in Höhe von 21,1 Mrd. USD (226 t). Das war in US-Dollar der zweithöchste Wert nach Q2/2020.

5) Silber, Minenaktien und Commodities ziehen nach

Silber, Minenaktien und Rohstoffe folgen typischerweise zeitversetzt der Gold-Rally und versprechen nun überproportionales Aufholpotenzial. Nach Jahren der Underperformance deuten unsere Analysen auf eine relative Unterbewertung und eine Outperformance vs. Gold hin.

6) Stagflationsrisiko wächst, womöglich sogar Rezession ante portas

Die US-Konjunktur kühlt sich deutlich ab, der sich entfaltende Handelskrieg schwächt die Konjunktur zusätzlich, während die Teuerung hartnäckig auf erhöhtem Niveau über 2% verharrt. Dies macht ein stagflationäres Szenario realistischer, ein Umfeld, das sich historisch als unterstützend für den Goldpreis erwiesen hat.