15. August 1971 Der Anfang vom Ende der US-Hegemonie

22.08.2025 | Matt Piepenburg

- Seite 3 -

So reagiert die Welt (und Gold) auf den Niedergang der USASeit 2022 wendet sich die Welt verstärkt vom kampffähig gemachten US-Dollar ab, zudem sucht der erweiterte BRICS-Block tagtäglich nach neuen Wegen, wie der US-Dollar im Handel umgangen und die globalen Handelsgeschäfte auf Nettobasis in physischem Gold abgewickelt werden können. Das heißt auch, dass der Trend zur Meidung von US-Dollar und US-Schulden (genau wie die pessimistischen Arbeitsmarktdaten des BLS) nicht einfach länger ausgeblendet und versteckt werden können.

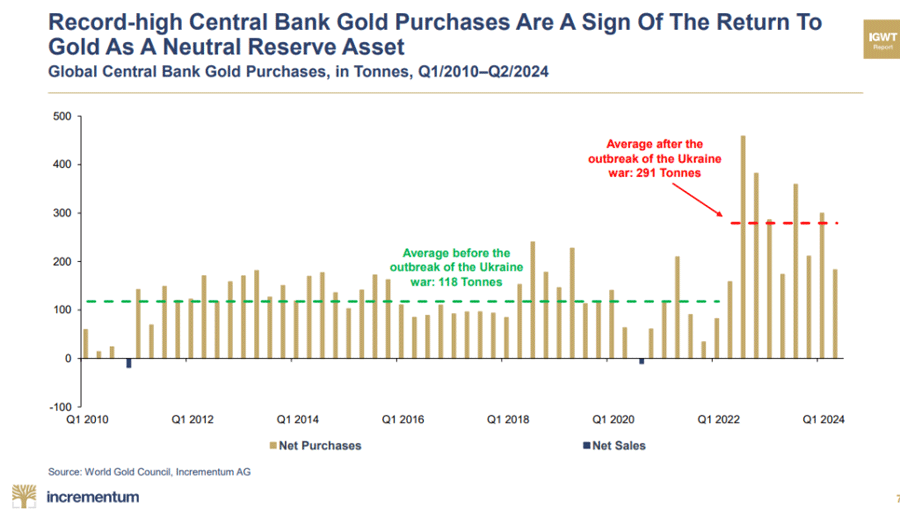

Ebenfalls nicht mehr von der Hand zu weisen, ist der objektive Aufstieg von Gold zum strategischem Reservewert, der beliebter ist als die US-Staatsanleihe.

Seit sich die USA mit der Militarisierung ihrer angeblich neutralen Reserveanlage (dem US-Dollar) selbst ins Knie geschossen haben, bauen die Zentralbanken ihre Goldreserven dreimal so schnell aus, während die Nachfrage nach US-Staatsanleihen einbricht.

Im Juli 2025 bestätigte sogar die BIZ, dass Gold den Status eines Tier-1-Anlagewerts hat gleich neben der weitaus unglaubwürdigeren 10-jährigen US-Staatsanleihe.

Die Nachfrage nach physischem Gold hat das bisher etablierte (und legale) Kurs-Fixing an den Metallbörsen in New York und London zunichte gemacht. Anstatt Gold weiter mit Papierkontrakten zu hebeln, müssen diese dubiosen Marktmacher / Börsen jetzt tatsächlich physisches Gold ausliefern, ohne permanent an den Short-Kontrakten zu verdienen. Der Goldhandel verlagert sich unterdessen nach Osten, wo die Metallbörsen von Shanghai und St. Petersburg den Spieß einfach mal umdrehen und die westliche Manipulation eines Vermögenswertes, der dort weitaus besser (und schon länger) verstanden wird als im Westen, aushebeln.

Darauf folgt noch mehr Verzweiflung...

Konfrontiert mit einer Welt, in der es vor unbeliebten US-Dollars, Staatsanleihen und fantasievollen Politikansätzen nur so wimmelt, verzweifelt Washington, da auch der Dollar-Index (DXY) sein schlechtestes Halbjahresergebnis seit 40 Jahren verzeichnet. Die Verzweiflung nimmt dabei diverse Formen an; ein Beispiel sind die improvisierten Schnellschüsse in der Zollpolitik, die sich fast täglich ändert und an den Märkten einen Jo-Jo-Effekt erzeugt, wodurch innerhalb weniger Stunden Billionen an Aktienmarktkapital gewonnen oder verloren werden können.

Der Genius Act-Trick

Da die Nachfrage nach und das Vertrauen in den US-Dollar deutlich schwanken, sieht man sich in Washington gezwungen, clevere neue Projekte zu entwickeln, um die Nachfrage wieder anzukurbeln. Das jüngste Beispiel dafür ist der Genius Act (das 2. Oxymoron?).

Mit der Kopplung von Stablecoins an US-Staatsanleihen (und somit an den US-Dollar) räumt dieses "Königsmacher-Gesetz" einigen Fintech-Riesen (Tether, Circle Internet) sowie bevorzugten Großbanken (JP Morgan) das Privileg ein, die Stablecoin-Nutzer mit einem eigens erzeugten digitalen Dollar zu versorgen. Die Emittenten reinvestieren die erhaltenen Kundengelder in Arbitragegeschäfte mit US-Staatsanleihen und behalten dabei alle Renditen (Profite) selbst, während die Stablecoin-Inhaber lediglich eine rückverfolgbare, programmierbare und wegnehmbare "Münze" bekommen.

Mit solchen Eigenschaften werden Stablecoins vielmehr inhaltlich als formal zu einer Digitalen Zentralbankwährung (CBDC), denn im Grunde sind es CBDC, die lediglich von privaten Akteuren (mit direkter Anbindung an die US-Notenbank) anstatt direkt von der Zentralbank emittiert werden.

Ein Klassiker also: Eine Unterscheidung ohne Unterschied. Zudem sind Stablecoins (3. Oxymoron?) weder "stabil" noch "Münzen".

Wie die Banken, die 2023 aufgrund volatiler Märkte für Staatsanleihen sowie Zinsschwankungen in die Insolvenz rutschten, steigen und fallen auch Stablecoins mit den Schwankungen von Anleiherenditen. Folglich sind diese "Stablecoins" auch nicht stabiler als die Signature Valley Bank oder der US-Staatsanleihenmarkt, der bekannterweise selbst alles andere als stabil ist