Iranische Ölproduktion auf 20-Jahrestief gefallen

02.05.2012 | Eugen Weinberg

Energie

EnergieDie Ölpreise profitierten gestern von positiven Konjunkturdaten aus China und den USA. Der US-ISM-Index stieg im April auf den höchsten Stand seit 10 Monaten, der chinesische Einkaufsmanagerindex auf ein 13-Monatshoch. Dies schürte Erwartungen einer anziehende Ölnachfrage in den beiden größten Ölverbrauchsländern. Während der Brentpreis daran gescheitert ist, die Marke von 120 USD je Barrel zu überwinden, konnte der WTI-Preis bis auf 106,4 USD je Barrel steigen, das höchste Niveau seit Ende März.

Der Anstieg der US-Rohöllagerbestände um 2 Mio. Barrel, welcher am Abend vom API berichtet wurde, führte in der Nacht zu Gewinnmitnahmen. Zudem sorgt auch der festere US-Dollar für Gegenwind. Heute werden vom US-Energieministerium die offiziellen Lagerdaten veröffentlicht. Die Rohölbestände könnten dabei auf den höchsten Stand seit mehr als 20 Jahren steigen, was für niedrigere Preise sprechen sollte. Der Ölmarkt ist weiterhin von einem Überangebot gekennzeichnet, wozu die weiter steigende OPEC-Produktion beiträgt.

Laut einer Umfrage von Reuters stieg die OPEC-Förderung im April auf 31,75 Mio. Barrel pro Tag, den höchsten Stand seit September 2008. Damit fördert die OPEC trotz der Iran-Krise inzwischen 1,75 Mio. Barrel pro Tag mehr als benötigt. Die auf ein 20-Jahrestief gefallene Ölproduktion im Iran wurde durch Produktionssteigerungen u.a. in Saudi-Arabien, Irak und Libyen mehr als ausgeglichen.

Edelmetalle

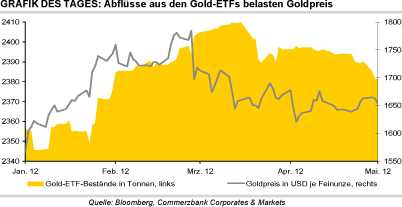

Der Goldpreis fällt am Morgen auf 1.655 USD je Feinunze. Durch die besseren US-Konjunkturdaten haben sich die Aussichten auf eine nochmalige quantitative Lockerung der US-Geldpolitik verringert, was den US-Dollar stärkt und Gold im Umkehrschluss belastet. Zudem sinkt damit auch die Nachfrage nach Gold als sicherem Hafen. Dies lässt sich an sinkenden Münzabsätzen und Abflüssen aus den Gold-ETFs ablesen. Die Verkäufe von US-Goldmünzen sanken im April laut US-Münzanstalt auf 20 Tsd. Unzen, das niedrigste Niveau seit Juni 2008. Im März wurden noch 62,5 Tsd. Unzen an US-Goldmünzen verkauft.

Die Bestände des weltgrößten Gold-ETF, SPDR Gold Trust, verringerten sich in den vergangenen zwei Tagen um mehr als 10 Tonnen und sind damit auf den niedrigsten Stand seit Anfang Februar gefallen. Doch nicht nur die Investmentnachfrage neigt derzeit zur Schwäche. Gleiches gilt auch für die Schmucknachfrage. Die Goldimporte Indiens beliefen sich im April laut Angaben der Bombay Bullion Association auf lediglich 30-35 Tonnen, verglichen mit 90 Tonnen vor einem Jahr. Für das Gesamtjahr rechnet die BBA mit 700-750 Tonnen, was einer nochmaligen Abwärtsrevision der bisherigen Prognose von 700-800 Tonnen entspricht.

Im vergangenen Jahr beliefen sich die indischen Goldimporte laut World Gold Council auf 969 Tonnen. Angesichts dessen überwiegen beim Goldpreis derzeit die Abwärtsrisiken. Ein deutlicher Preisrückgang dürfte durch die anhaltenden Käufe des offiziellen Sektors verhindert werden.

Industriemetalle

Während in den vergangenen Jahren das Wohl der Metallmärkte ganz klar von China abhing, scheinen zurzeit die US-Daten mehr positive Impulse für die Metallpreise zu liefern. Gestern überraschte der ISM-Index mit einem Anstieg auf 54,8, den höchsten Stand seit Juni 2011. Zwar steht auch der chinesische PMI weiter auf Expansionskurs, aber die Verfügbarkeit langfristiger Kredite scheint sich zu verschlechtern. Diese haben normalerweise einen Vorlauf vor den Anlageinvestitionen, die die Dynamik der Metallnachfrage aus China maßgeblich geprägt haben. Auch die Meldung des China Securities Journal, dass im April mit 700 Mrd. RMB rund 30% weniger Neukredite als im März vergeben wurden, passt in dieses Bild.

Man kann dieses Phänomen derzeit sehr gut am Kupfermarkt beobachten. Hier erwartet die International Copper Study Group (ICSG), dass die Nachfragesteigerung in den USA in diesem Jahr mit 3,9% p.a. erstmals seit 1997 höher ausfallen wird als in China, wo die Nachfrage um lediglich 3,6% zunehmen dürfte. Dazu passt, dass die LME-Lagerbestände in den USA seit dem Jahresbeginn um rund 115 Tsd. zurückgegangen sind, während die Lagerbestände an der SHFE in Shanghai um 112 Tsd. Tonnen gestiegen sind. Trotz der schwächeren Nachfragedynamik aus China rechnet die ICSG damit, dass der Kupfermarkt nach einem Produktionsdefizit von 235 Tsd. Tonnen im Vorjahr auch in diesem Jahr ein nahezu identisches Defizit von 237 Tsd. Tonnen verzeichnen wird. Das Angebot und die Nachfrage von Kupferraffinade dürften dabei um jeweils 2,5% steigen.

Agrarrohstoffe

Die US-Maisaussaat ist in der letzten Woche laut USDA Crop Progress Report trotz kühlen Wetters und Regens besser vorangeschritten als erwartet. Demnach wurden zum 29. April bereits 53% der geplanten US-Maisfläche bestellt und damit zehn Prozentpunkte mehr als erwartet. Eine Woche zuvor waren es erst 28%. Die bisher erreichte Maisaussaat liegt damit auch deutlich über dem 5-Jahresdurchschnitt für diesen Zeitpunkt von 27%. Der Maispreis hat daraufhin einen Großteil seiner Gewinne vom vergangenen Freitag wieder abgegeben.

Der Kakaopreis stieg im gestrigen Handel an der ICE um 4,5%, was wohl primär auf das Schließen von Short-Positionen nach dem Preisrückgang um 3,9% am Montag zurückzuführen ist. Aus fundamentaler Sicht ist ein stärkerer Preisanstieg nicht zu rechtfertigen. Regenfälle in den Kakao-Anbauregionen der Elfenbeinküste haben zu verbesserten Aussichten für die derzeit laufende Zwischenernte von April bis September geführt.

Der Preis für Rohzucker fiel an der ICE in Erwartung eines großen globalen Marktüberschusses durch die Ernteaussichten in Brasiliens Hauptanbauregion Center-South auf ein 11½-Monatstief von 20,8 US-Cents je Pfund. Dies macht sich auch in einem nachlassenden Optimismus der Finanzanleger bemerkbar. Die spekulativen Netto-Long-Positionen fielen in der Woche zum 24. April auf das niedrigste Niveau seit drei Monaten.