Wie gewonnen, so zerronnen

11.11.2014 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen wieder um die Marke von 82 US-Dollar je Barrel und damit nur noch knapp über dem Anfang November verzeichneten 4-Jahrestief. Der Preisanstieg auf ein Wochenhoch von 85 USD je Barrel gestern hat sich somit nur als kurzlebig erwiesen. Denn eine Produktionskürzung der OPEC wird durch die jüngste Entwicklung in Libyen immer weniger wahrscheinlich. Dort haben Milizen, welche der international nicht anerkannten Regierung in Tripolis nahestehen, die Kontrolle über das zweitgrößte Ölfeld des Landes, El Sharara, übernommen.

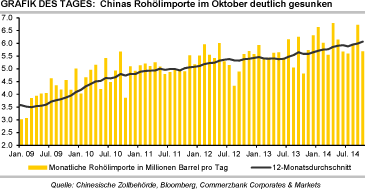

Trotz der unsicheren Lage in Libyen ist man am Markt weiterhin von der mehr als reichlichen Versorgung überzeugt. Zu diesem Optimismus trägt auch die Einschätzung der US-Energiebehörde EIA bei, dass die drei größten US-Schieferölvorkommen im Dezember nochmals 111 Tsd. Barrel pro Tag mehr produzieren werden als im November, sich der Preisrückgang bislang also nicht angebotsdämpfend auswirkt. Zudem waren Chinas Rohölimporte im Oktober überraschend niedrig: mit 5,7 Mio Barrel pro Tag lagen die Importe 15,5% niedriger als im Vormonat.

Zwar verzerrt die "Goldene Woche" die Zahlen nach unten, während gleichzeitig die Einfuhren im September extrem hoch ausfielen. Ausschlaggebend waren damals wohl auch Käufe zum Aufbau der strategischen Ölreserve. Enttäuschend ist, dass dieses Kaufmotiv trotz niedriger Preise wohl keinen höheren Importbedarf im Oktober bewirkt hat. Wie stark die Nachfrage im zweitgrößten Rohölimportland der Welt ist, darüber werden auch die in dieser Woche anstehenden Monatsberichte der drei Energieagenturen Auskunft geben.

Edelmetalle

Wie gewonnen, so zerronnen. So könnte man die gestrige Preisentwicklung auch bei Gold treffend beschreiben. Der Goldpreis handelt am Morgen bei 1.150 USD je Feinunze und hat somit die durch Eindeckung von Short-Positionen bedingten Gewinne vom Freitag Nachmittag nahezu vollständig wieder abgegeben. Ein festerer US-Dollar sorgt für neuerlichen Abgabedruck. Hinzu kommen anhaltende Abflüsse aus den Gold-ETFs. Deren Bestände verringerten sich gestern um weitere 1,9 Tonnen, nachdem in der letzten Woche der größte Wochenabfluss in diesem Jahr zu verzeichnen war.

Zwar erfreuen sich die US-Goldmünzen einer verstärkten Nachfrage. In den ersten zehn Tagen im November wurden laut US-Münzanstalt bereits 36 Tsd. Unzen an American Eagle Goldmünzen verkauft. Das ist mehr als die Hälfte der im gesamten Vormonat verkauften Menge, welche immerhin die zweithöchste in diesem Jahr war. Umgerechnet entspricht dies jedoch lediglich etwas mehr als einer Tonne Gold und ist damit deutlich weniger als zuletzt pro Tag aus den Gold-ETFs abgezogen wurde. Die Abflüsse dürften anhalten, solange die US-Aktienmärkte ihren Anstieg auf immer neue Rekordhochs fortsetzen.

Ein zweiter wesentlicher Faktor für eine Preisstabilisierung ist ein merkliches Anziehen der physischen Nachfrage in Asien, welche bislang noch auf sich warten lässt. Kurzfristig überwiegt somit das Risiko eines erneuten Tests des letzten Freitag verzeichneten 4½-Jahrestiefs von 1.131 USD je Feinunze.

Industriemetalle

Die (vorläufigen) Handelszahlen für Rohstoffe in China bestätigen unsere positive Haltung zu Kupfer und die negative Haltung zu Aluminium. Bei Kupfer sind die Importe im Oktober trotz der Feiertagswoche zu Monatsbeginn gestiegen. Erstmals seit dem Skandal um die kreditfinanzierten Kupferlagerbestände in Qingdao im April erreichten sie wieder das Niveau von 400 Tsd. Tonnen. Mit rund 4 Mio. Tonnen hat China in den ersten zehn Monaten mehr Kupfer eingeführt als je zuvor in diesem Zeitraum.

Weiteren Aufwind für den Kupferpreis dürften die zahlreich anstehenden Infrastrukturprojekte Chinas, die relativ niedrigen Kupfervorräte an LME und SHFE und eine recht steile Terminkurve geben. Der unbefristete Steik in der größten peruanischen Kupfermine Antamina zeigt zudem das Risiko von Angebotsausfällen, wobei viele Minengesellschaften unmittelbar vor den turnusmäßigen Lohnverhandlungen stehen.

Chinas Aluminumexporte waren trotz der Feiertage im Oktober fast so hoch wie im September. Die anhaltende Überproduktion in China dürfte mittelfristig die Verfügbarkeit von Aluminium auf dem Weltmarkt erhöhen. Der LME-Preis, aber auch die hohen Prämien, die auch der künstlichen Verknappung der Vorräte durch Finanzierungsgeschäfte geschuldet sind, dürften unter Druck geraten. Schließlich werden wohl auch die künftig steigenden US-Zinsen und die bereits eingetretene Verflachung der Terminkurve zur Auflösung dieser Geschäfte beitragen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA hat gestern entgegen den Erwartungen seine Prognose für die laufende US-Maisernte um 0,5% reduziert. Dennoch bleibt es mit 14,4 Mrd. Scheffel bei einer Rekordernte. Auf globaler Ebene gleichen Aufwärtsrevisionen in der EU und der Ukraine die Abwärtsrevisionen in den USA und China in etwa aus. Dies erlaubt dennoch etwas höher angesetzte globale Lagerendbestände. Nachdem der Preis zunächst in der Spitze auf 378 US-Cents je Scheffel in die Höhe schnellte, führte die Rückbesinnung auf die global sehr gute Versorgungslage rasch wieder zu einer Beruhigung. Am Morgen notiert Mais bei 369 US-Cents je Scheffel nur marginal höher als am Freitag.

Bei Sojabohnen entsprach das USDA den Erwartungen des Marktes und setzte die US-Ernte leicht höher an. Entsprechend gab der Preis etwas nach. Die höhere US-Produktion schlägt sich 1:1 in einer weiteren Anhebung der bereits rekordhoch geschätzten weltweiten Sojabohnenproduktion 2014/15 nieder. Außer einem kleinen Abschlag bei der prognostizierten Sojabohnenernte Argentiniens, wo die Aussaat durch Regen nur verzögert vorangeht, ließ das USDA seine Angaben für andere Anbieter unverändert.

Die globale Weizenproduktion rutscht dagegen knapp unter 720 Mio. Tonnen, da das nochmalige Plus bei der EU nicht ausreicht, um die kumulierten Abschläge bei Australien, Kasachstan und Nordafrika auszugleichen.