Preise zu Wochenbeginn unter Druck

14.09.2015 | Eugen Weinberg

Energie

EnergieDie Ölpreise bleiben weiterhin extrem schwankungsfreudig. Nachdem sie Ende August um knapp 30% stiegen, haben sie seit Anfang September schon wieder die Hälfte der Gewinne abgegeben. Der Brentölpreis ging am Freitag um knapp 2% zurück und verliert heute wieder über 1%. Dabei hat sich das fundamentale Bild zuletzt aufgehellt. Am Freitag hat die IEA ihre neue Schätzung veröffentlicht und geht nunmehr von einer nahezu ausgeglichenen Angebots-Nachfrage-Situation am globalen Ölmarkt im Jahr 2016 aus (siehe TagesInfo Rohstoffe vom Freitag).

Seit Monaten belasten die Erwartungen eines über mehrere Jahre andauernden Angebotsüberschusses die Stimmung und Preise am Ölmarkt. Doch nun stellt sich heraus, dass man nicht nur die positive Reaktion auf der Nachfrageseite, sondern auch die negative Reaktion auf der Angebotsseite unterschätzt hat. Die IEA erwartet, dass die US-Ölproduktion im nächsten Jahr um 400 Tsd. Barrel täglich sinken wird.

Am Freitag gab Baker Hughes bekannt, dass die Anzahl aktiver US-Ölbohrungen erneut um 10 auf nun 652 gefallen sind, nachdem sie in der Woche zuvor bereits um 13 gesunken war. Der starke Preisrückgang seit Ende Juli schlägt also mit einer Verzögerung von weniger als zwei Monaten in der geringeren Explorationsaktivität nieder.

Dank dem stärksten Rückgang der Nicht-OPEC-Produktion seit 24 Jahren würde der Bedarf an OPEC-Öl laut IEA in der zweiten Jahreshälfte 2016 auf 32 Mio. Barrel täglich steigen und damit mehr als die OPEC aktuell produziert. Im August betrug die OPEC-Produktion laut IEA 31,6 Mio. Barrel täglich.

Edelmetalle

Die Edelmetalle zeigen sich zum Wochenauftakt leicht schwächer, nachdem es am Freitag zeitweise zu starken Preisausschlägen kam. Gold rutschte dabei vorübergehend unter die Marke von 1.100 USD je Feinunze. In Euro gerechnet verbilligte sich Gold auf 970 EUR je Feinunze und markierte damit den tiefsten Stand seit über acht Monaten.

Im Fahrwasser von Gold standen auch die anderen Edelmetalle unter Druck - so fiel zum Beispiel Silber phasenweise auf ein 2-Wochentief von 14,3 USD je Feinunze. Die Marktteilnehmer werden ihren Fokus diese Woche auf die wegweisende Sitzung der US-Notenbank Fed richten, welche am Donnerstag bekannt gibt, ob sie noch diesen Monat die Zinsen erhöht.

Durch die bis dahin bestehende Unsicherheit dürfte der Goldpreis unseres Erachtens nicht wesentlich zulegen und weitgehend auf der Stelle treten. Dass der Goldpreis zuletzt nachgegeben hat, dürfte auch an den spekulativen Finanzinvestoren liegen. Denn diese haben in der Woche zum 8. September ihre Netto-Long-Positionen um ein Drittel auf 26,8 Tsd. Kontrakte reduziert, was ausschließlich auf einen Aufbau von Short-Positionen zurückzuführen war.

Da der Preis nach dem Datenstichtag weiter gefallen ist, dürften die Netto-Long-Positionen mittlerweile noch niedriger sein. Bei Silber wurden dagegen die Netto-Long-Positionen erhöht, was dem Preis aber nur kurzzeitig Auftrieb gab.

Industriemetalle

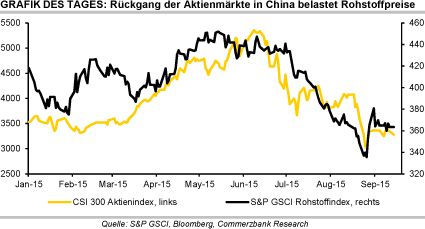

Nach den teilweise kräftigen Preiszuwächsen in der Vorwoche starten die Metalle verhalten in die neue Handelswoche. Hierfür dürften auch die schwachen chinesischen Aktienmärkte mitverantwortlich sein - der CSI 300 verliert heute wieder fast 2%. Aus China wurden am Wochenende vom Nationalen Statistikbüro erneut schwache Konjunkturdaten berichtet. So lag das Wachstum der Industrieproduktion im August mit 6,1% nur ein Zehntel über dem Wert des Vormonats.

Die Investitionen in Sachanlagen verloren sogar weiter an Dynamik und markierten mit +10,9% gegenüber Vorjahr den niedrigsten Wert seit Dezember 2000. Beide Datenpunkte lagen unter den Markterwartungen und deuten auf ein weiteres Abkühlen der chinesischen Konjunktur hin. Die Regierung und die Zentralbank dürften daher laut Ansicht unserer Volkswirte in den nächsten Monaten weitere Stimulierungsmaßnahmen ergreifen, um die Wirtschaft zu unterstützen. Das Kreditwachstum hat im letzten Monat zumindest schon angezogen.

Wie Daten der CFTC zur Marktpositionierung zeigen, haben die spekulativen Marktteilnehmer zum jüngsten Preisanstieg von Kupfer beigetragen. Denn in der Woche zum 8. September wurden die Netto-Short-Positionen um über 70% auf 4,6 Tsd. Kontrakte reduziert, den tiefsten Stand seit 13 Wochen. Dies war sowohl auf einen Aufbau von Long-Positionen als auch einen Abbau von Short-Positionen zurückzuführen.

Agrarrohstoffe

Der jüngste Prognosebericht des US-Landwirtschaftsministeriums USDA hat am Freitag den Preis für Mais in Chicago in die Höhe getrieben. Er schloss mit 3,4% im Plus. Das USDA setzte den für die USA durchschnittlich erwarteten Ertrag niedriger an und kürzte entsprechend die US-Produktion um 2,5 Mio. Tonnen. Fast doppelt so groß war allerdings der Schnitt, den das USDA bei der EU-Ernte machte. Nun liegt das USDA mit seiner Schätzung von 58 Mio. Tonnen knapp unter der EU-Kommission.

Gegenüber dem Vormonat wurde die globale Ernte trotzdem nur um weniger als 1% gekürzt, und mit 978 Mio. Tonnen soll sie nur 3% unter dem Rekord des Vorjahres bleiben. Dieser Rückgang reicht aber aus, um 2015/16 zu einem Defizit von 7,5 Mio. Tonnen zu führen.

Bei Weizen dagegen ist die im Frühsommer vorherrschende Annahme eines ausgeglichenen globalen Marktes 2015/16 zugunsten eines nun auf 15 Mio. Tonnen geschätzten Überschusses aufgegeben worden. Die Weltproduktion soll mit 731,6 Mio. Tonnen den Rekord des Vorjahres nochmals um gut 6 Mio. Tonnen übertreffen. Um über 6 Mio. Tonnen wurde die EU-Weizenernte gegenüber der August-Schätzung angehoben und auch Aufschläge für Russland und die Ukraine vorgenommen.

Die Kürzung um 1,5 Mio. Tonnen für Kanada fiel da kaum ins Gewicht. Den Preisanstieg um 1,5% am Freitag verdankt Weizen daher dem Preisauftrieb beim konkurrierenden Mais. Für die EU liegt das USDA mit nun 154 Mio. Tonnen aber deutlich über der EU-Kommission, die 148,5 Mio. Tonnen schätzt.