Ein Jahr voller "schwarzer Schwäne" geht zu Ende

19.12.2008 | Eugen Weinberg

Es liegen 15 cm Neuschnee in Las Vegas. Das ist wohl die Krönung für dieses Jahr voller Gegensätze und (negativer) Überraschungen, das sich nun dem Ende neigt. Der Strom negativer Nachrichten reißt aber noch nicht ab. Der gestrige Preisverfall an der Wallstreet, der auf die Verschlechterung der Bonitätsaussichten für GE durch die Ratingagentur Standard & Poors zurückzuführen war, hat auch dem Rohstoffmarkt zugesetzt.

Es liegen 15 cm Neuschnee in Las Vegas. Das ist wohl die Krönung für dieses Jahr voller Gegensätze und (negativer) Überraschungen, das sich nun dem Ende neigt. Der Strom negativer Nachrichten reißt aber noch nicht ab. Der gestrige Preisverfall an der Wallstreet, der auf die Verschlechterung der Bonitätsaussichten für GE durch die Ratingagentur Standard & Poors zurückzuführen war, hat auch dem Rohstoffmarkt zugesetzt. Dennoch kann man bei Rohstoffen bereits von einer Verlangsamung der Abwärtstendenzen sprechen, wobei so paradox wie es klingen mag, die Kreditklemme auch einige positive Aspekte für den Rohstoffmarkt hat. Denn auch für die Rohstoffproduzenten haben sich die Finanzierungsbedingungen zuletzt massiv verschlechtert (sieh Grafik) und nicht einmal die Bankenlieblinge wie z.B. Rio Tinto blieben zuletzt vor Rating-Revisionen verschont. Der erschwerte Zugang zu Kapital dürfte zu einem massiven Investitionsrückgang und einer fallenden Produktion führen. Des einen Leid, des anderen Freud denn die schlechten Nachrichten für die Rohstoffunternehmen sind derzeit gut für die Rohstoffpreise selbst.

Energie

Nicht nur die Exporte Russlands, sondern auch die dortige Produktion von Öl und Gas sind zuletzt gefallen. Die Produktion von Rohöl fiel laut dem Statistischen Bundesamt Russlands um 0,8% im Jahres- und sogar 4% im Monatsvergleich. Die Produktion von Erdgas ist sogar um 7,4% im Vergleich zum Vorjahr zurückgegangen, zum Vormonat war es ein Minus von 2,8%. Aus unserer Sicht waren dafür in erster Linie die veralteten Projekte, schlechtes Bewirtschaften und zahlreiche fehlerhafte Investitionsentscheidungen sowie die erschwerten Finanzierungsbedingungen für russische Unternehmen verantwortlich, weshalb die Situation wohl noch anhalten wird. Die Monatsölproduktion fiel auf 39,9 Mio. Tonnen bzw. 9,6 Mio. Barrel täglich zurück. Damit bleibt Russland der größte Ölproduzent noch vor Saudi Arabien, das nach eigenen Angaben nur noch 8,2 Mio. Barrel täglich produziert.

Die OPEC-Exporte dürften in diesem Monat laut Oil Movements um 180 Tsd. Barrel pro Tag zurückgehen. Somit haben die OPEC-Mitglieder die Entscheidungen aus den Sitzungen im September und Oktober noch nicht komplett umgesetzt und es wird wohl noch einige Monate andauern, bis die jüngsten Kürzungen umgesetzt werden. Wir gehen davon aus, dass ein Großteil der OPEC-Kürzungen umgesetzt wird und auch andere ölexportierende Länder, wie z.B. Mexiko, Russland oder Aserbaidschan, einen Produktions- bzw. Exportrückgang verzeichnen werden. Das Angebot dürfte dabei schneller als die Nachfrage fallen, was zu einem rapiden Abbau der zuletzt gestiegenen Lagerbestände und einer Preisstabilisierung bereits im 1.Quartal 2009 führen sollte.

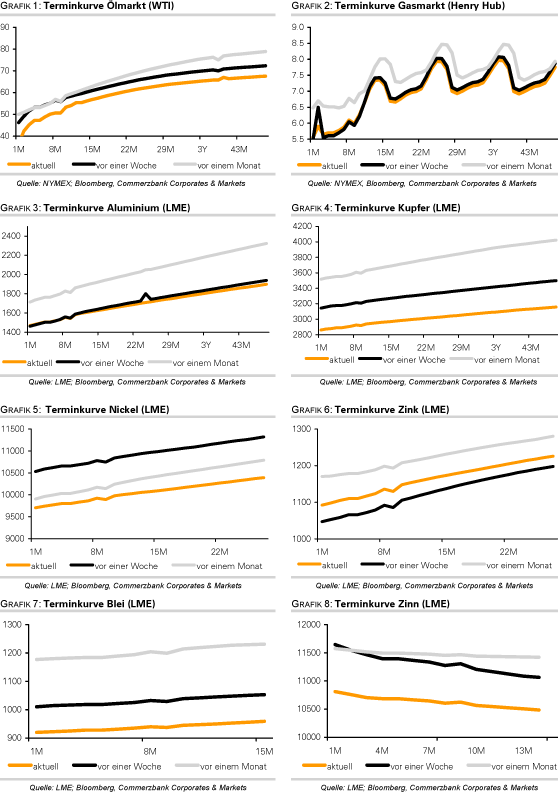

Industriemetalle

OZ Minerals schliesst die Avebury Nickelmine in Australien. Zuvor hatte die Gesellschaft, die zweitgrößte Zinkproduzent weltweit ist, bereits die Zinkproduktion in der Golden Grove Mine reduziert. Außerdem kann man nicht ausschliessen, dass man im Abnahmeabkommen mit Jinhuan in Verzug gerät und force majeure ausrufen muss.

Vertragsverletzungen waren zuletzt aufgrund einer wohl sehr starken Abkühlung der Nachfrage ein häufiges Phänomen. Insbesondere die Frachtkontrakte wurden zuletzt häufig missachtet. Zuletzt hat John Angelicoussis den australischen Eisenerzproduzenten Fortescue für 130 Mio. USD verklagt, weil die Gesellschaft den Super-Bulker Anangel Splendour mit einer Bruttotragfähigkeit von 161 Tsd. Tonnen für über 5 Jahre fest angemietet hat und dem wohl nicht dem Folge leistet.

Der größte Stahlproduzent ArcelorMittal wurde zuletzt von Western Bulk Carriers, SwissMarine, Louis Dreyfus und Zodiac Maritime verklagt. Während man sich mit den ersten drei Firmen wohl schon aussergerichtlich einigen konnte, steht der 101 Mio. USD-schwere Fall von Zodiac noch aus. Insgesamt ist die Situation bei den Frachtern dramatisch, wobei viele Reeder vor dem Aus stehen. Der unerwartet starke Nachrageeinbruch, die massiven Überkapazitäten und das Misstrauen zwischen den Banken, wobei der Akkreditive-Markt nicht mehr richtig funktioniert führt dazu, dass der Frachtverkehr nahezu zum Erliegen kommt. Die Frachtraten für die Super-Bulker sind von der Spitze über 230.000 USD/Tag auf nun knapp 2.000 USD/Tag gefallen, was nicht einmal betriebskostendeckend ist.

Wir glauben, dass die meisten negativen Überraschungen bereits ausreichend in den Industriemetallpreisen eskomptiert sind und rechnen daher mit einer Bodenbildung. Derzeit dürfte ein Großteil der Produktionskapazitäten für Aluminium, Nickel und Zink bereits unprofitabel sein, was für eine baldige Stabilisierung bei diesen Metallen spricht. Kupfer als konjunktursensibles Metall, dessen Förderung noch profitabel ist, dürfte im Sog der Rezessionsängste unter Druck bleiben. Die LME-Lagerbestände für Zinn sind zwar allein diese Woche um fast 60% auf 7,5 Tsd. Tonnen gestiegen. Wir glauben aber, dass sich die Zinnpreise oberhalb der 10.000 USD Marke behaupten und mittelfristig erhöhen werden.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.