Märkte in Feierlaune - kommt nun der Kater?

25.10.2011 | Eugen Weinberg

Energie

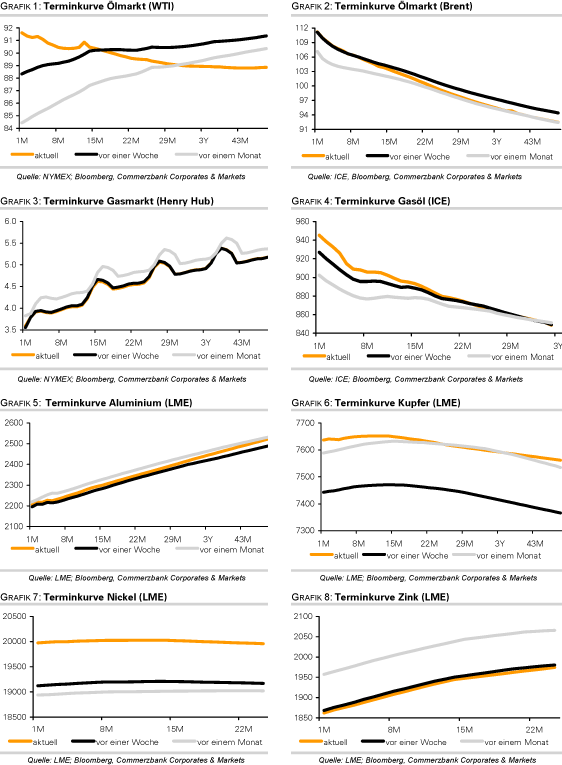

EnergieAm Ölmarkt gab es gestern einige bemerkenswerte Entwicklungen. Der Preis für WTI ist um mehr als 4% gestiegen und hat am Morgen mit 92 USD je Barrel ein 12-Wochenhoch erreicht. Der Brentpreis hinkte mit einem Anstieg von weniger als 2% auf 111,5 USD je Barrel dagegen deutlich hinterher. Erstmals seit Ende Juli beträgt die Preisdifferenz zwischen Brent und WTI damit wieder weniger als 20 USD je Barrel. Noch bemerkenswerter ist, dass sich die Terminkurve von WTI seit gestern erstmals seit fast drei Jahren in Backwardation befindet, d.h. die Terminpreise mit späterer Fälligkeit notieren unter den Kassapreisen (Grafik des Tages und Grafik 1).

Eine derartige Konstellation besteht bei Brent schon seit einigen Monaten und deutet auf eine Verknappung des Angebots hin. Der WTI-Preis scheint damit auf den rasanten Abbau der US-Rohöllagerbestände in den vergangenen Wochen zu reagieren. Diese sind seit Ende Mai um mehr als 10% gesunken, wodurch der vormals bestehende beträchtliche Lagerüberhang vollständig abgebaut wurde. Die Lagerbestände in Cushing befinden sich mittlerweile 25% unter dem im Frühjahr verzeichneten Rekordniveau. Wir hatten auf diese Entwicklung schon des Öfteren hingewiesen. Doch erst jetzt scheint der Markt dem Rechnung zu tragen.

Auf der Angebotsseite scheint sich zudem mit Wirbelsturm Rina weiteres Ungemach anzukündigen. Dieser dürfte aktuellen Berechnungen zufolge Ende der Woche den Golf von Mexiko erreichen und könnte somit zu vorübergehenden Produktionsausfällen und damit zu einem weiteren Lagerabbau in den USA führen. Der Brentpreis wird dagegen von der Abschwächung der Nachfragedynamik in Asien zurückgehalten. Auch in Japan, dem weltweit drittgrößten Ölverbrauchsland, gingen die Ölimporte trotz eines höheren Ölbedarfs zur Stromerzeugung im September um 4,4% gegenüber dem Vorjahr zurück.

Edelmetalle

Gold handelt heute Morgen leicht fester bei knapp 1.660 USD je Feinunze. In Euro gerechnet wurde gestern vergeblich ein Versuch unternommen, die Marke von 1.200 EUR zu überschreiten. Das gelbe Edelmetall zeigt aktuell wenig Eigenleben und bewegt sich weiter unterproportional im Einklang mit den Rohstoffen und Aktienmärkten. Daher erwarten wir auch keine großen Preisausschläge im Zuge des EU-Gipfeltreffens am Mittwoch. Sollte eine Lösung für die Schuldenkrise präsentiert werden, dürfte Gold etwas mit nach oben gezogen werden. Sollten die Erwartungen enttäuscht werden, dürfte der Charakter des sicheren Hafens das Abwärtspotenzial von Gold begrenzen.

Unterdessen werden innerhalb der US-Notenbank Fed die Rufe nach einer weiteren Lockerung der US-Geldpolitik lauter (QE3). Über einen schwächeren US-Dollar sollte sich dies letztendlich positiv auf den Goldpreis auswirken. Meldungen über eine geringere Goldnachfrage in Indien finden dagegen kaum Beachtung. Die Bombay Bullion Association schätzt, dass aufgrund der hohen Preise die indischen Goldimporte im Oktober mit 70-80 Tonnen bis zu 30% unter dem Vorjahr liegen könnten. Die indische Feiertagssaison endet diese Woche mit Diwali, einem der wichtigsten Feiertage in Indien. Daran schließt sich jedoch fast nahtlos die Hochzeitssaison an, während dieser traditionell ebenfalls viel Gold verschenkt wird.

Industriemetalle

An den Rohstoffmärkten und vor allem bei Metallen herrscht euphorische Stimmung. Es hat den Anschein, als würde die Krise komplett ausgeblendet werden. Kupfer legt gestern erneut um fast 7% zu und handelt heute Morgen zwischenzeitlich bei 7.800 USD je Tonne und damit rund 1.100 USD höher als im Tief vom letzten Donnerstag. Auch die anderen Metallpreise ziehen kräftig an. Wir halten den Optimismus jedoch für überzogen und sehen gerade im Hinblick auf die anstehenden politischen Ereignisse eher Enttäuschungspotenzial.

Ein Blick auf die Entwicklung der Lagerbestände zeigt, dass die Preise jedoch auch von der fundamentalen Seite derzeit wieder Unterstützung erhalten. So sind die Nickelvorräte in den Lagerhäusern der LME auf 87,8 Tsd. Tonnen und damit den niedrigsten Stand seit Februar 2009 gefallen. Auch bei Kupfer, Zink und Zinn hat mittlerweile ein Lagerabbau eingesetzt. Und die Vorräte dürften weiter reduziert werden, was an der Anzahl der gekündigten Lagerscheine (sog. cancelled warrants) erkennbar ist.

Diese sind beispielsweise im Falle von Kupfer auf knapp 65 Tsd. Tonnen und somit den höchsten Wert seit fast 2½ Jahren gestiegen. Cancelled warrants zeigen an, wieviel Material zur Auslieferung aus den Lagerhäusern angefordert wird und gelten als Indikator der Nachfrage. Das Bild scheint sich daher etwas aufzuhellen.

Agrarrohstoffe

Die schon lange Zeit ungewöhnlich trockene Witterung in weiten Teilen der USA macht der Pflanzenqualität weiter zu schaffen. Zwar gab es auch zuletzt vereinzelt Regenfälle, doch reichen diese für eine flächendeckende Verbesserung mit Feuchtigkeit nicht aus. Daher hat das USDA die Qualität der gerade im Ernteprozess stehenden Baumwollpflanzen nach Verbesserungen in den Vorwochen zuletzt wieder nach unten korrigiert. 44% der Pflanzen sind in schlechtem bis sehr schlechtem Zustand.

Die Qualität des inzwischen etwa zur Hälfte aufgegangenen Winterweizens liegt derzeit mit 47% als gut oder sehr gut bezeichneten Pflanzen auf Vorjahresniveau. Damals mussten allerdings in den folgenden Monaten die Bewertungen deutlich nach unten angepasst werden und konnten sich erst einige Wochen vor Erntebeginn wieder etwas erholen. Entsprechend stagnierte die US-Winterweizenernte trotz einer Flächenausdehnung um 10%.

Gestern legten die Notierungen für Arabica-Kaffee an der New Yorker Börse ICE um 2,4% zu, nachdem sie bereits am Freitag um 5,7% gestiegen waren. Dazu trugen Meldungen über regenbedingte Verzögerungen bei der Ernte in Mittelamerika ebenso bei wie ein Abfallen der Lagerbestände an der ICE auf das niedrigste Niveau seit 11 Jahren. Zudem erwartet die kolumbianische Kaffeeanbauervereinigung, dass die Ernte 2011 weniger als 8,5 Mio. Sack betragen und damit unter dem enttäuschenden Vorjahr liegen wird.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.