Sturmwolken der Rezession

29.07.2019 | John Mauldin

Oft werde ich - und das aus verschiedenen Gründen - gefragt, ob uns eine Rezession bevorsteht. Einige Leute sorgen sich um ihre Investitionen. Andere wiederum sorgen sich um ihren Arbeitsplatz oder ihre Kinder. Politisch engagierte Leute fragen sich, ob und wie eine Rezession die nächste Wahl beeinflussen könnte.

Oft werde ich - und das aus verschiedenen Gründen - gefragt, ob uns eine Rezession bevorsteht. Einige Leute sorgen sich um ihre Investitionen. Andere wiederum sorgen sich um ihren Arbeitsplatz oder ihre Kinder. Politisch engagierte Leute fragen sich, ob und wie eine Rezession die nächste Wahl beeinflussen könnte.Meine Antwort an all diese Menschen lautet: "Ja, aber noch nicht jetzt." Das denke ich auch heute noch, doch mehr und mehr Warnsignale, die ich in der Vergangenheit schon einmal verwendet habe, tauchen wieder auf.

Wenn ich einen Blick auf die Daten werfe, dann sehe ich einige gute Neuigkeiten, aber auch, dass eine Frühindikatoren an Stärke verlieren. Ich sehe, dass schlaue Leute wie Dave Rosenberg argumentieren, dass wir uns heute möglicherweise bereits in einer Rezession befinden könnten. Und ich sehe auch, dass sich die Wall Street nicht wirklich darum schert, solange es genügend Zinssenkungen gibt, um die Vermögenswertpreise oben zu halten. Nichts davon ist sonderlich beruhigend.

Heute werfen wir einen Blick auf unser Umfeld und was gerade passiert. Da ich immer versuche, mir meiner eigenen Vorurteile bewusst zu sein, werden wir zudem auch optimistischere Ansichten betrachten. Diese mögen vielleicht nicht sonderlich überzeugend sein, doch es ist wichtig, sich mit ihnen auseinanderzusetzen.

Wie Sie sehen können, sammeln sich die Sturmwolken. Jemand wird von dem darauffolgenden Blitz getroffen werden. Vielleicht sind das sogar Sie.

Länger und Schwächer

Lassen Sie uns mit einem Überblick damit beginnen, wo wir uns gerade befinden. Ich denke, dass wir alle zustimmen, dass dieser Erholungszyklus sowohl länger als auch schwächer ausfiel als in der Vergangenheit. Jegliches Wachstum ist natürlich gut und sicherlich besser als die Alternative. Doch das letzte Jahrzehnt war kein "Boom", mit Ausnahme der Aktien- und Immobilienpreise.

(Lassen Sie uns rasch den Mythos aus der Welt schaffen, dass die Wahrscheinlichkeit einer Rezession größer wird, je länger die Erholung andauert. Das ist eine Tautologie. Erholungen enden nicht aufgrund ihrer Länge. Zurück zum eigentlichen Punkt...)

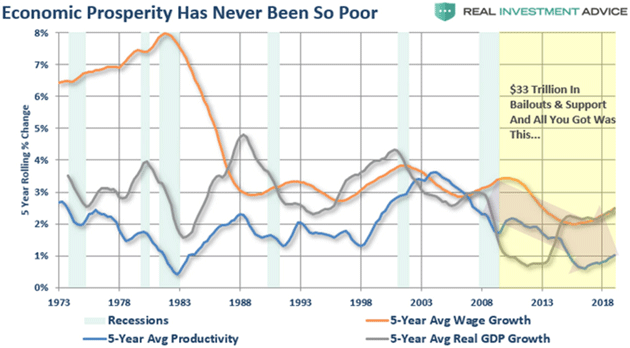

Mir gefällt dieser Chart von Lance Roberts, da er langfristige (über fünf Jahre) Veränderungen dreier Schlüsselindikatoren über lange Zeitspannen (seit 1933) hinweg zeigt: Produktivität, Gehaltswachstum und BIP-Wachstum. Wie Sie sehen, fallen diese drei Faktoren verglichen mit ihren historischen Durchschnitten eher mäßig aus.

Quelle: Lance Roberts

Diese Maßstäbe sind seit Anfang des 21. Jahrhunderts allgemein gefallen, was darauf hindeutet, dass das, was unsere aktuellen Probleme verursacht hat, vor der Finanzkrise aufgetreten ist. Doch wir müssen die Ursache nicht wissen, um die Auswirkungen feststellen zu können, die - wenn auch nicht katastrophal (zumindest noch nicht) - besorgniserregend sind. Und, wie Lance hervorhebt, hat ein Jahrzehnt voller Bailouts und taubenhafter Geldpolitik keine vorherigen Trends wiederbelebt.

Die Abschwächung des Wachstums ist ebenfalls sichtbar, wenn wir die kürzliche Vergangenheit via des Goldman Sachs Current Acitivitiy Indicator betrachten. Dieser bildete Anfang 2018 eine Spitze (das war, meiner Ansicht nach, nicht zufällig zum selben Zeitpunkt, als Trump damit begann, Zölle auf chinesische Waren zu erheben) und ging in diesem Jahr weiter zurück. Ein Großteil ist der Schwäche im Produktionssektor zuzuschreiben, doch der Verbraucher- und Immobiliensektor spielen ebenfalls hinein.

Quelle: Goldman Sachs via The Daily Shot

Das bedeutet nicht, dass die Rezession gegenwartsnah ist. Die US-amerikanische Wirtschaft wächst, gemessen an den meisten Maßstäben, noch immer. Doch das Wachstum geht zurück und wird, wenn es von niemandem wiederhergestellt wird, letztlich zu einer Kontraktion werden.

Mein Freund Lakshman Achuthan vom Economic Cycle Research Institute (ECRI) stellt das außergewöhnlich berechtigte Argument auf: Rezessionen treten nicht basierend auf soliden Wachstumszyklen auf. Volkswirtschaften bewegen sich allgemein in eine so genannte "verwundbare Phase", bevor sie durch etwas in eine Rezession gezogen werden. Wir stimmen alle zu, dass sich die US-Wirtschaft - nicht zu vergessen die Weltwirtschaft - in einer verwundbaren Phase befindet. Es wird keinen sonderlichen Schock brauchen, um sie in eine Rezession zu ziehen.