Bekanntes und Unbekanntes

11.11.2025 | John Mauldin

- Seite 4 -

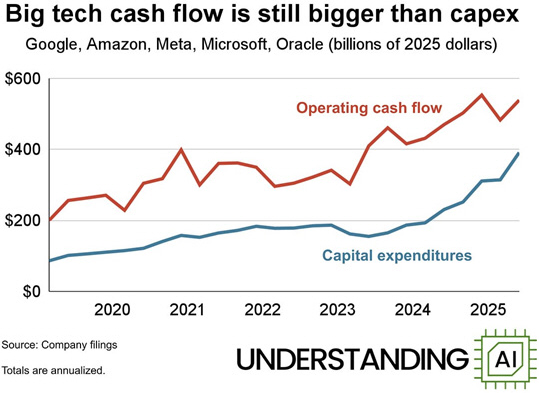

Die Unternehmen setzen darauf, dass die Nachfrage nicht nur anhalten, sondern sogar noch steigen wird. Und ich denke, sie haben Recht. Die Frage für KI-Investoren ist, herauszufinden, wer die Hauptnutznießer sein werden. Ich vermute, dass selbst schwindelerregende Bewertungen für sie wahrscheinlich gerechtfertigt sein werden. Die anderen? Nicht so sehr. Kehren wir damit zu unserer Erzählung zurück.Tech-Giganten geben riesige Summen für KI-Chips, Rechenzentren und damit verbundene Kapitalinvestitionen aus. Bislang stammen die meisten Ausgaben aus ihrem operativen Cashflow. Diese Grafik zeigt die Beträge für fünf der großen Akteure: Google, Amazon, Meta, Microsoft und Oracle.

Quelle: Timothy B. Lee

Diese Unternehmen generierten bereits vor dem Beginn des KI-Booms im Jahr 2022 riesige Geldsummen. Dadurch konnten sie frei in KI investieren, ohne Kredite aufnehmen zu müssen. Aber die Lücke beginnt sich zu verringern, sodass dies möglicherweise nicht mehr lange so funktionieren wird. Was dann?

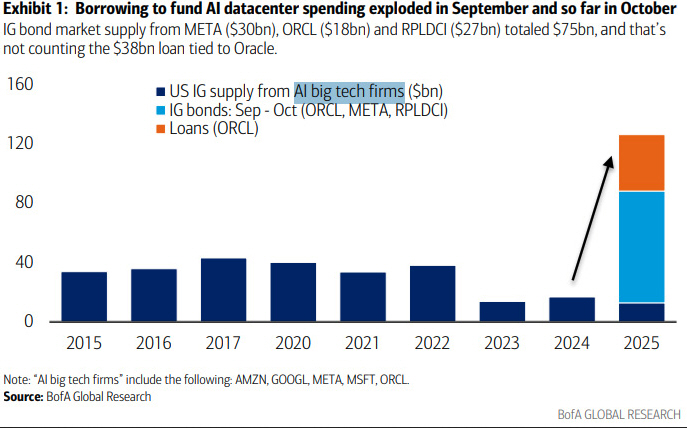

Die folgenden Jahresbalken zeigen die jährlichen Anleiheemissionen der großen KI-Technologieunternehmen. Oft nehmen sie Kredite auf, auch wenn sie diese streng genommen nicht brauchen, weil sie sehr niedrige Zinsen erhalten. Das könnte der Grund sein, warum ihre Anleiheemissionen 2023 und 2024 zurückgegangen sind. Aber jetzt steigen sie wieder und zwar deutlich.

Quelle: Conor Sen

Im September und Oktober dieses Jahres kam es zu einem enormen Anstieg der Kreditaufnahme im Bereich KI, wobei ein Großteil davon auf einen einzigen großen Oracle-Deal zurückzuführen war. Wenn sich dieser Trend fortsetzt, wird dies eine neue Phase des KI-Booms einläuten eine Phase, in der Probleme innerhalb dieser Unternehmen Auswirkungen auf das gesamte Finanzsystem haben können.

Eine Situation, in der die Kosten schneller steigen als die Einnahmen, ist für jede Familie unangenehm, und das gilt auch für große Unternehmen. Wenn man den Gewinnbericht von Microsoft liest, stellt man fest, dass Microsoft tatsächlich sagt, dass die Gewinne möglicherweise eingeschränkt sein werden, weil sie nicht über genügend Kapazitäten verfügen, um die Nachfrage zu bedienen. Es gibt zwar Analysten, die davon ausgehen, dass die Gewinne von Mag-7 sinken werden, aber im Allgemeinen scheint der Optimismus die negativen Aspekte zu überwiegen.

Trotz alledem sieht Jim Bianco Parallelen zum Internetboom. Dies ist aus demselben Interview, das ich oben zitiert habe:

"Wenn man sich die einzelnen KI-Unternehmen ansieht, sind die meisten von ihnen voll bewertet. Sie sind keineswegs billig, aber sie haben auch keine lächerlichen Bewertungen, abgesehen von einigen wenigen Ausnahmen wie Palantir. Das Problem ist jedoch: Jedes KI-Unternehmen wird so bewertet, als würde es gewinnen, was an die Dotcom-Blase Ende der 1990er Jahre erinnert.

Damals wurde jedes Internetunternehmen so bewertet, als würde es gewinnen. Wenn man '.com' an den Namen seines Unternehmens anhängte, verdoppelte sich dessen Aktienkurs am nächsten Tag und dann kam es zu einer großen Korrektur. Ja, das Internet war wichtig. Es war von Bedeutung, und es gab große Gewinner, aber nicht jeder hat gewonnen.

...Das ist es, was ich bei der KI beobachte: Wir haben alle so bewertet, als würden sie gewinnen. Das Problem ist, dass jeder sein Geschäft zum Aufbau eines Rechenzentrums betrachtet. Sie präsentieren ihr Projekt, einschließlich Stromverbrauch usw., einer privaten Kreditfirma wie Blue Owl oder Apollo. Auf dem Papier macht alles Sinn, die Wirtschaftlichkeit stimmt.

Das Problem ist jedoch, dass Dutzende andere Leute genau die gleiche Entscheidung treffen, alle zur gleichen Zeit, und das führt insgesamt zu einem massiven Überbau. Solche Exzesse sind ein wiederkehrendes Thema in der Geschichte, von der großen Eisenbahnblase vor 150 Jahren bis zum Ausbau der Glasfaserinfrastruktur während der Dotcom-Manie. Jedes Mal wurde so viel Infrastruktur gebaut, dass ein Teil davon nie genutzt wurde.

Wenn man die Dotcom-Blase betrachtet, gab es zwei Wellen. Zunächst gab es die Aufbauwelle, die Infrastrukturwelle. Diese wurde durch Cisco, JDS Uniphase und ähnliche Unternehmen geprägt, die zu den wertvollsten Unternehmen der Welt wurden und zum Höhepunkt im Jahr 2000 führten. Dann gab es eine große, harte Korrektur, die uns ein funktionierendes Internet hinterließ, weil wir es viel schneller aufgebaut hatten, als wir es sonst getan hätten. Das ebnete den Weg für die zweite, größere und nachhaltigere Welle ... den Aufstieg von Content-Unternehmen wie Facebook und Google und schließlich Uber und Airbnb.

Im Bereich der KI befinden wir uns noch immer in der Infrastrukturwelle, angeführt von Nvidia. Wenn es also zu einer weiteren starken, steilen Korrektur kommt, werden wir über die Auswirkungen der KI-Fähigkeiten nachdenken, die wir aus dieser Phase des Überausbaus geerbt haben. Das Problem für Investoren ist jedoch, dass der Unternehmensgründer, der den großen kommerziellen Durchbruch mit KI erzielen wird, heute noch mit anderen Zwölf- bis Dreizehnjährigen zur Schule geht... Die zukünftigen KI-Gewinner existieren noch nicht, sie müssen erst noch kommen."

Das Problem besteht nun darin, dass, wenn man davon ausgeht, dass KI einem ähnlichen Muster wie die Dotcom-Blase folgt, die Korrekturphase zwischen der Phase des übermäßigen Ausbaus der Infrastruktur und einer nachhaltigeren zweiten Welle viel schlimmer ausfallen wird als Anfang der 2000er Jahre. Wir sind einfach nicht darauf vorbereitet weder gesellschaftlich, politisch noch wirtschaftlich , solche Schmerzen zu ertragen.

Wie immer ist das Timing am schwierigsten vorherzusagen. Ich kann mir vorstellen, dass das derzeitige Gleichgewicht bis 2026 und vielleicht sogar darüber hinaus bestehen bleibt. Ich glaube nicht, dass dies bis 2030 so bleiben wird. Lange vorher wird die außer Kontrolle geratene Staatsverschuldung der USA große Veränderungen in der Wirtschaft erzwingen.

Abschließender Gedanke: Die Federal Reserve befindet sich in einer ausweglosen Situation. Die Inflation ist hoch. Die Arbeitslosigkeit könnte bald steigen. Ich weiß nicht, was die Fed tun wird, aber sie wird in jedem Fall schlecht dastehen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 07. November 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.